2018年度税制改正-代理人PEの範囲の見直し

2018年度税制改正においてBEPS Actioin7および現行のOECDモデル条約におけるの定義との平仄をとることを趣旨として、国内法上の代理人PEの範囲の見直しが行われました。

この改正の内容と改正前後の代理人PEの範囲の差異についてご説明いたします。

2018年度税制改正の成立を受け、税制改正大綱が出た際にご紹介した2018年1月の記事を一部加筆修正しています。

代理人PEの範囲の拡大

従来より外国法人が日本国内にその外国法人の名で契約を締結する権限を有している者等を有している場合は、一般的にその日本国内における権限のある者は外国法人の恒久的施設(「代理人PE」)として取り扱われています。

2018年度税制改正では、いわゆるコミッショネア方式を主な対象として、国内において外国法人に代わって、その事業に関し、反復して以下のような契約を締結し、またはその外国法人によって重要な修正が行われることなく日常的に締結されるこれらの契約の締結のために反復して主要な役割を果たす者が、代理人PEの範囲に加えられました。

- 外国法人の名において締結される契約

- 外国法人が所有している財産等について所有権を移転する等の契約

- 外国法人による役務の提供のための契約

この改正により、外国法人のために契約を締結する権限を有していない場合であっても、日本国内でその契約の締結に関して反復して主要な役割を果たしている者がいるときは、外国法人の代理人PEとして取り扱われることになると想定されます。

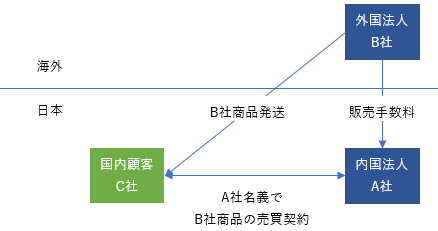

コミッショネア方式とは例えば以下のように、内国法人A社が日本にPEのない外国法人B社の所有する商品の販売を日本国内の顧客C社に対して行い、B社商品の売買契約をA社の名前でC社と行ったうえで、A社はB社から販売手数料等の役務提供を対価とする報酬を受領する販売委託のような方式をいい、問屋方式とも言われます。

独立代理人の範囲の縮小

税法上、上記代理人PEの範囲から「独立代理人」とされる者は除外されています。

代理人PEに該当するような業務を国内で行っている者であっても、その者がその業務を外国法人に対し独立して行い、かつ、通常の方法により行う場合は、その者は「独立代理人」として取り扱われます。

2018年度税制改正においてはこの「独立代理人」の範囲から、専らまたは主として1または2以上の自己と特殊の関係にある者に代わって行動する者が除外されました。

ここでいう「特殊の関係にある者」には、主にその法人との間に直接・間接による50%超の親子関係や兄弟関係にある法人が含まれます。

したがって、ある外国法人の100%子会社である日本法人が専らその親会社に代わって行動しているような場合は、独立代理人として認められなくなる可能性が従来よりも高まることになります。

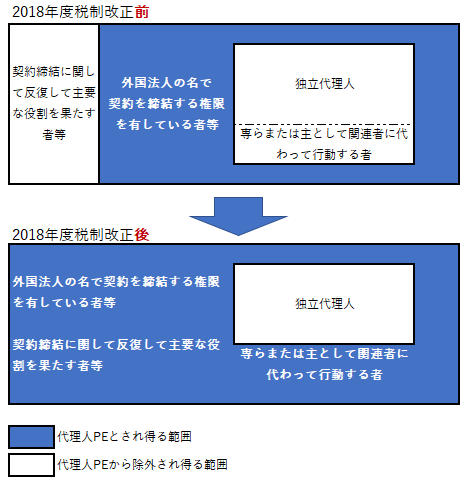

税制改正前後の範囲の違い

独立代理人条項との関係を考慮した場合、代理人PEの判定は以下の2段階の判定を行うことになります。

- 業務・活動内容が代理人PEの定義に定められている内容に該当するか

- 該当する場合、独立代理人として取り扱われ得るか

これを踏まえて2018年度税制改正前後の代理人PEの範囲をかなり簡単な図にすると、このようになると考えられます。

租税条約上の定義の優先

上記の取り扱いについては租税条約において国内法上のPEと異なる定めがある場合は、租税条約上の定義が優先されます。

したがって2018年度税制改正前の従来の代理人PEの定義に相当する内容が租税条約において規定されている場合は、その租税条約上のPEの定義が優先されます。

ただし、日本は今回の税制改正と同趣旨の内容が含まれているBEPS防止措置実施条約に2017年6月に署名をしており、また、2017年12月に公表されたOECDモデル租税条約上の代理人PEの定義も今回の税制改正と同趣旨であることから、今後の租税条約の改正動向を注視する必要があります。

なお、2017年以降に署名された一定の国々との間の租税条約においては、2018年改正と同様の内容の代理人PEの定義が既に採用されています。まだ署名が完了した段階のものもあり、これらのうちすべての条約の効力が発生しているわけではありません。

適用開始時期

代理人PEの範囲の見直しに関する2018年度税制改正の規定は、2019年1月1日以後に開始する事業年度分の法人税について適用されます。

この他、保管・展示・引渡しその他の特定の活動を行うことのみを目的として使用する事業を行う一定の場所は、その活動が非居住者等の事業の遂行にとって準備的または補助的な機能を有する場合に限りPEに含まれない等、PEの定義に関しては他にも改正が行われています。

なお、この改正によりPEを有することとなる場合(またはその逆の場合)の法人税等の規定の適用については、所要の経過措置が設けられています。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。