2018年税制改正-個人所得税関係

2018年度税制改正には、給与所得控除や基礎控除など多くの納税者の方に係わりのある改正が含まれています。

この記事では、個人の方に関係する改正の内容をご紹介します。特に合計所得金額が2500万円を超える方については基礎控除が適用されなくなり、増税となります。

※2018年度税制改正の成立を受け、税制改正大綱が出た際にご紹介した記事を加筆修正しています。

給与所得控除の引き下げ

企業勤務の方が勤務先から受け取る給与は、その全額に所得税がかかるわけではなく、額面給与から「給与所得控除」というみなし経費を引いた後の金額が「給与所得」として課税対象とされます。

給与所得控除の金額については65万円(改正前)からスタートし収入金額に応じて段階的に増加しますが、現在は年収1000万円で給与所得控除額が220万円までという上限が設けられています。

2018年税制改正では、この給与所得控除額を一律10万円引き下げて55万円スタートとしたうえで、その上限金額についても年収850万円で控除額が195万円と引き下げが行われます。

この改正により、これまで給与所得控除額について上限金額の適用受けていた方については、結果的に給与所得控除額が現行より25万円引き下げられることになります。

この改正は2020年分以後の所得税について適用されます。

子育て世帯等に対する所得金額調整控除

給与所得控除額が引き下げられる一方で、「所得金額調整控除」として、子育てや介護に配慮する観点から23歳未満の扶養親族が同一生計内にいる場合等一定の場合には、給与所得控除額の引き下げに伴う負担増が生じないようにする措置が講じられます。

具体的には、上記の子育て世帯等の要件に該当する方については、給与収入(1000万円が上限)のうち850万円を超える部分の金額の10%相当額を「所得金額調整控除」として給与所得控除と同様に給与収入から控除することが可能とされます。

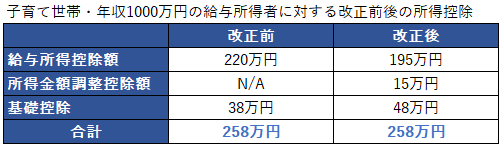

たとえば年収1000万円の場合、子育て世帯等であれば以下のように合計で210万円を給与収入から控除できます。

- 給与所得控除額 195万円

- 所得金額調整控除額 15万円:(1000万円-150万円)×10%

さらに後述の基礎控除が原則的に10万円の引き上げられる点を組み合わせると、以下のように給与所得控除の引き下げの影響はなくなると考えられます。

この改正は2020年分以後の所得税について適用されます。

基礎控除額の引き上げと適用制限

現在、すべての納税者に対して「基礎控除」として一律で38万円を所得から控除することが認められています。

2018年税制改正により、この基礎控除額が10万円引き上げられ、48万円とされます。

しかしこの一方で、これまで一律に認められた基礎控除について所得による適用制限がかけられます。

具体的には、合計所得金額が2,400万円を超えると基礎控除額が逓減し、合計所得金額が2,500万円を超える場合には基礎控除が適用されなくなります。

上記の「合計所得金額」という用語は、大まかには給与所得や不動産所得を含むすべての所得の合計額をいい、申告分離課税により確定申告することを選択した上場株式等に係る配当所得等や譲渡所得等も含まれます(実際は細かく規定されていますのでご留意ください)。なお、申告不要を選択した源泉徴収あり特定口座内の上場株式等の配当所得等や譲渡所得等については、合計所得金額には含まれません。

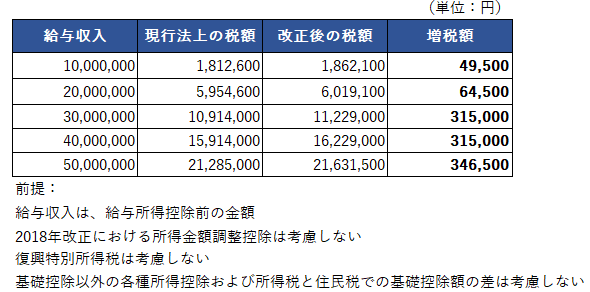

給与所得控除と基礎控除の改正に伴う影響を、全額給与収入と仮定して簡便的に試算すると、以下のようになります(こちらの表については所得金額調整控除の適用を考慮していません)。

青色申告特別控除の見直し

現在65万円とされている正規の簿記の原則に従って記録している個人に係る青色申告控除額について、55万円に一旦引き下げられた上で、e-Taxを行う場合等に限り、65万円の控除が認められるようになります。

給与所得控除額から基礎控除額へ10万円の振替が行われ、基礎控除額が48万円となるため、基礎控除が受けられる場合はe-Tax等に対応することでこれまでより10万円多く所得控除を受けることが可能となります。

次の2点を用意されたうえで国税庁ウェブサイト経由で利用者識別番号を取得し所定の手続きを行えば、ご自身でもe-Taxによる申告を行うことができます。

- マイナンバーカード等

- ICカードリーダライタ

さらに現在国税庁ではe-Tax利用の簡便化を検討中で、2019年1月からはマイナンバーカードとICカードリーダライタを購入することなくe-Taxによる申告が利用可能となる予定です。概要は以下の国税庁ウェブサイト「e-Tax利用の簡便化の概要について」内の「ID・パスワード方式」に関する解説をご参照ください。

この改正は2020年分以後の所得税について適用されます。

(参考)国税庁ウェブサイト:

個人向e-tax利用手続

http://www.e-tax.nta.go.jp/kojin.html

e-Tax利用の簡便化の概要について

http://www.e-tax.nta.go.jp/kanbenka/index.htm

国際観光旅客税の創設

2019年1月7日以後に本邦から出国をする方(2歳未満の場合等を除く)について出国1回につき1,000円の国際観光旅客税が課されます。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。