自己株式の取得に対するみなし配当課税

以前ご説明した税法上固有のみなし配当という課税が生じる取引には、法人による資本の払戻しの他に、株式等を発行した法人がその株式を買い取ることによる自己株式の取得という取引が含まれます。

今回はこの自己株式の取得に対するみなし配当課税の概要をご紹介します。

自己株式の取得とは

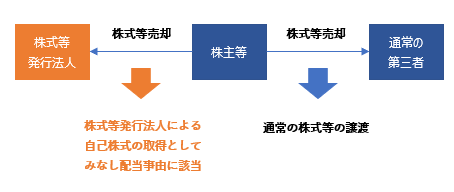

自己株式の取得を簡単にいうと、株式または出資(以下「株式等」)を発行した法人が、その株式等を株主等から買い取る行為ということが可能です。

株式等を保有している株主等の視点に立った場合、保有する株式等を処分したい際は他者に売却をすることがもっとも一般的ですが、自己株式の取得とはその株式等を、発行した法人自体に対し売却するといったイメージで考えることが可能です。

自己株式を取得する法人に対する源泉徴収義務

株式等を発行した法人が株主等から自己株式を取得する場合、以前ご紹介した資本の払戻しと同様、みなし配当の計算が必要となります。

この場合自己株式の取得を行う法人は、市場からの購入等一定の方法による場合を除き、みなし配当を計算の上、みなし配当相当額について源泉徴収を行う義務が発生します。

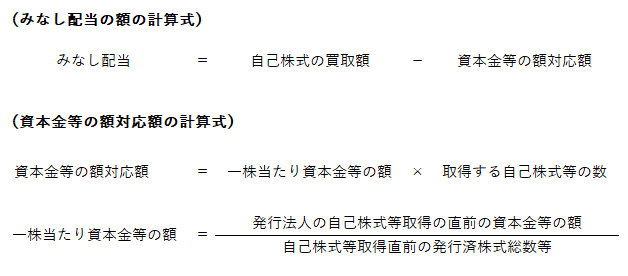

自己株式の取得によるみなし配当の計算は、発行法人が普通株式のみを発行している場合は以下の算式により計算が可能です。普通株式の他に種類株式などを発行している場合は計算方法が以下とは若干異なります。

上記の算式の通り、資本の払戻しの場合とは異なる計算式により資本金等の額対応額を計算します。

資本の払戻しの場合におけるみなし配当の計算方法については、以下の記事をご参照ください。

Related Post:

資本の払戻しに伴うみなし配当課税

株主側の課税関係

(1) 株主側の課税関係の概要

自己株式の取得が行われた場合、その対価を受領(つまり発行法人に対して株式を売却)した株主の側では、その対価をみなし配当相当額と、株式等の売却対価相当額に分けて課税関係を考える必要があります。

たとえば非上場法人から自己株式等の取得の対価として合計100,000を受領し、そのうち60,000について発行法人においてみなし配当として源泉徴収が行われているとすると、株主側では以下のような区分で課税関係の検討を行います。

- みなし配当60,000:通常の配当金とみなす

- 残額40,000:株式等の売却対価として譲渡損益を計算

(2) 株主が個人の場合の取り扱い

上記の場合に株主等が個人であるときは、具体的には以下のような課税関係となります。

- みなし配当60,000部分:最大約56%の累進税率による総合課税(非上場法人からの配当のため)

- 売却対価40,000部分:40,000から株式等を取得した時の価額を控除した残額に対して20.315%の申告分離課税

この例のように個人株主が非上場の法人から自己株式の取得対価を受領すると、みなし配当部分と売却対価部分に対して適用される税率が大きく異なる結果となります。

株主側の視点からは株式の売却先が通常の第三者か、株式等を発行した法人自体かの差ではありますが、税負担に大きな差が生じる可能性がありますので、ご注意ください。

なお個人株主ではなく、法人株主が自己株式の対価を受領した場合は、みなし配当部分について受取配当等の益金不算入の適用等、個人株主とは異なるアプローチで課税関係の検討を行うこととなります。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。