租税条約による源泉税率の減免手続

非居住者や外国法人に対して一定の支払いを国内で行う場合、支払者に源泉徴収義務が課されることがありますが、租税条約の適用を受けることでこの源泉税率について減免を受けることが可能です。

今回は源泉税率を減免するための租税条約の適用手続きについて、その概要をご紹介いたします。

以下の内容は、非居住者または外国法人が日本に恒久的施設(PE)を有していないことを前提としています。

租税条約の適用による源泉所得税の減免

日本国内の事業者が非居住者や外国法人など海外の事業者に対して国内で対価の支払いを行う場合、その支払の内容によっては支払者に源泉徴収義務が課されることがあります(概要は以下の記事をご参照ください)。

Related Post:

非居住者・外国法人への支払いに係る源泉徴収

この源泉税については、対価を受領する海外の事業者が日本と租税条約を締結している国または地域の居住者である場合、租税条約の適用によって税率が軽減または免除(0%)とされることがあります。

しかし租税条約の適用による源泉税率の減免については、租税条約に関する届出書の作成・提出など所定の手続きを行うことが必要とされています。

租税条約に関する届出書

源泉税について租税条約の適用による減免を受ける場合に提出が必要となる書類が、「租税条約に関する届出書」です。

租税条約に関する届出書は一種類ではなく複数の様式があり、たとえば後程ご説明する利子に関するものであれば「様式2」など、その源泉徴収の対象となる所得の種類によって作成すべき様式が異なります。

以下の国税庁のウェブサイトにそれぞれの様式が掲載されています。

国税庁ウェブサイト:源泉所得税(租税条約等)関係

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/joyaku/mokuji2.htm

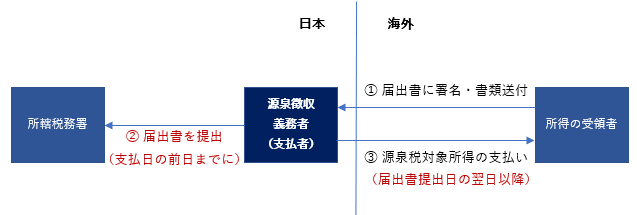

源泉税率の減免を目的とする租税条約の届出書については、海外にいる所得の受領者による署名と源泉徴収義務者による押印をした後、源泉徴収義務者が、その海外の受領者に対して所得を支払う日の前日までに所轄の税務署に提出をする必要があります。

海外の受領者が直接税務署に提出するのではなく源泉徴収義務者(支払者)が提出をするという点と、海外へ支払いを行う日の前日までに提出しなければならない点にご注意ください。

届出書の提出から海外への支払いまでの流れを図にすると以下のようになります。

特典条項に関する付表(様式17)

もっとも簡単な場合であれば、上記の租税条約の届出書を作成・提出するのみで租税条約の適用手続を完了させることが可能です。

しかし日本が締結している租税条約には「特典条項」という条項が設けられていることが多く、この特典条項が条約内に存在する場合は租税条約に関する付表に加えて、「特典条項に関する付表(様式17)」の作成・提出が必要となることがあります。

特典条項に関する付表は、簡単にいえば所得を受領する非居住者や外国法人が、その租税条約の適用を受けることができるかをチェックするための付表です。

この付表は、以下の国税庁ウェブサイトに掲載されているとおり、同じ様式17という名前であっても国ごとに別々に定められています。

国税庁ウェブサイト:[手続名]特典条項に関する付表(様式17)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/joyaku/annai/5320/01.htm

なお特典条項が租税条約に含まれている場合でも、具体的にどのようなケースに特典条項に関する付表が必要とされるかについては、各租税条約により取り扱いが異なります。

居住者証明書

とくに特典条項に関する付表の作成が必要となる場合、あわせて「居住者証明書」の添付が必要となります。

居住者証明書とは、その所得の受領者である非居住者や外国法人が、その現地(海外)の税法上の居住者であることを、現地の税務当局が証明した書類です。

居住者証明書については現地(海外)の税務当局へ申請をして入手する必要があります。

居住者証明書を源泉徴収義務者(支払者)に提示の上、その内容について源泉徴収義務者が確認をした場合は、租税条約届出書にその確認をした旨の記載をすることを条件に居住者証明書の添付を省略することが可能とされています(例外もあります)。

なお特典条項に関する付表の添付が不要であっても、居住者証明書が必要となるケースがあります。

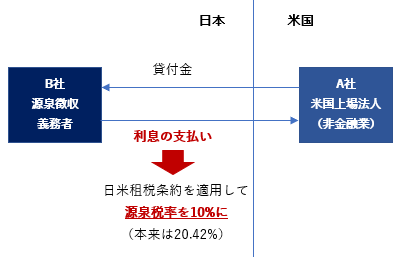

例:利子に対して日米租税条約を適用する場合

簡単にではありますが、日米租税条約を例に非居住者へ支払われる貸付金利子に対して課される源泉税率を、本来の20.42%から10%に軽減するために必要な届出書の種類とその記載方法をご紹介いたします。

以下の図のように、米国法人A社(米国上場・非金融業)が日本法人B社(麹町税務署管轄)から貸付金の利子を受け取るというシンプルなケースを前提とします。

このようなケースで日米租税条約の適用に際して必要となる書類は以下の通りです。

- 様式2:租税条約に関する届出(利子に対する所得税及び復興特別所得税の軽減・免除)

- 様式17:特典条項に関する付表(米)

- 米国法人A社の居住者証明書

日米租税条約では条約による減免を受ける場合には必ず特典条項に関する付表の添付が必要とされています。そのため様式2のほかに様式17の作成と居住者証明書の添付(原則)が必要となります。

届出書の様式については前述の国税庁ウェブサイトからPDFをダウンロード可能であり、そのPDFに直接必要事項を記入できるようになっていますので、大変便利です。

記載に際してのポイントをいくつか抜粋して以下にご説明いたします。

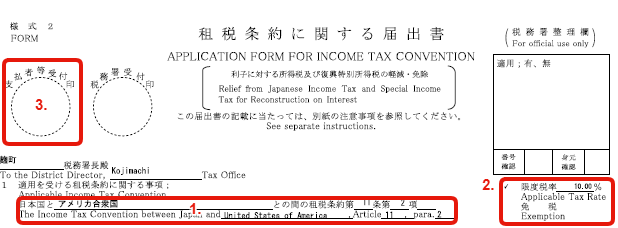

(1) 様式2:租税条約に関する届出(1ページ目)

様式2のPDFファイルは4ページ構成ですが、2ページ目までを税務署へ提出します(残りの2ページは記載要領です)。

1ページ目の記載に関するポイントとしては、以下のような点が挙げられます(画像内の番号とコメントの番号が対応しています)。

- 今回適用する10%の軽減税率は「日米租税条約第11条2項」の適用によるものであるため、該当の条文番号を記入します。

- 届出書右側の「限度税率」にチェックを入れ、「10%」と記入します。

- 通常は一通り作成が完了してから行うとは思いますが、上段左側に源泉徴収義務者(B社)の印鑑を押します。

上記の他、様式2の所定の箇所に支払者および受領者の名称や所在地、利子が生じる起因となった契約の内容などをそれぞれ記載して様式2の1ページ目は作成完了です。

(2) 様式2:租税条約に関する届出(2ページ目)

様式2の2ページ目については、中央にある日付欄と署名欄への記載が必要となります。署名については所得の受領者(A社)による自筆が求められますのでご注意ください。

そして細かい点ですが、下段にあるチェック欄の「有」にチェックを入れ、別途様式17を作成します(居住者証明書を添付する前提です)。

(3) 様式17:特典条項に関する付表(米)

様式17のPDFファイルについても、2ページ目までを税務署へ提出します。

A社が上場会社であるため、様式17については以下の部分を記載すれば作成は完了です。様式17についてはA社の署名やB社の押印は必要ありません。

なお日米租税条約において上場会社(様式17での表現では「公開会社」)として取り扱われるためには、その上場会社の直前課税年度中に有価証券市場において取引された株式総数が同年度中の発行済株式総数平均の6%以上であることとされています。

そのため様式17の「上記A社株式に関する情報」にも6%以上であることを証するための情報記入が必要となりますが、この部分は若干記載が面倒かもしれません。

提出時の留意点

上記のような手順で作成した様式2と様式17に居住者証明書を添付の上、源泉徴収義務者であるB社が、利払日の前日までに所轄の税務署(今回の例であれば麹町税務署)に提出をすることで租税条約の適用手続が完了します。

提出にあたっては届出書等を2部以上作成・提出し、税務署の収受印が押された控えを手元に保存しておくことを強くお勧めいたします。

届出書に居住者証明書を添付する場合は、少なくとも税務署に提出するものについては原本を添付する必要があると考えられます。また作成時の留意点でも説明しましたが、租税条約届出書の2枚目についても自筆署名がされた原本を提出する必要があると考えられます。

租税条約届出書の提出については、海外から資料を取り寄せる時間が必要となることが想定されますので、適用を行う場合には早めに対応することをお勧めいたします。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。