2018年度税制改正大綱-不動産関連法人

日本に恒久的施設(PE)を有していない外国法人は、日本法人株式の譲渡により生じた譲渡益について、原則的には日本の法人税は課されません。

ただし、その例外規定の一つとして「不動産関連法人株式の譲渡益」があり、当該株式の譲渡益については、日本に恒久的施設(PE)を有していない外国法人であっても日本での申告書の提出および納税義務が生じます。

2018年度税制改正大綱において、この不動産関連法人の判定時期の見直しが盛り込まれています。

不動産関連法人の譲渡益課税とは、日本にPEを有していない外国法人が以下の要件に該当する場合に、当該株式の譲渡により生じた所得について確定申告書の提出および納税義務を課す制度です。

- 譲渡の対象となった法人株式が、「不動産関連法人」としてその有する資産の価額の総額のうちに日本の不動産(または他の不動産関連法人株式)の占める割合が50%以上である法人の株式であること

- 譲渡をしたその外国法人を含む特殊関係株主等が、譲渡事業年度の直前事業年度の末日において、その不動産関連法人株式の発行済株式等の2%超(不動産関連法人が上場されている場合は5%超)を有していたこと

現行法令上、上記の1.の「不動産関連法人」の判定は、譲渡時点の価額のに基づき行うものとされています。

この判定時期について、2018年度税制改正大綱では「株式等の譲渡の日前365日以内のいずれかの時」に見直すこととされています。

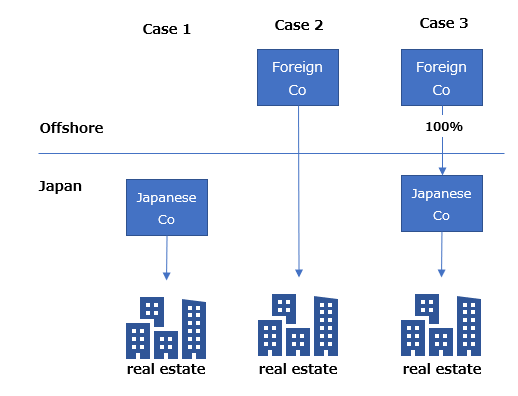

不動産関連法人は株式会社や合同会社等の内国法人に限られていないため、外国法人も不動産関連法人として取り扱われる場合があります。したがって、以下のようなケースの場合、表中の全ての法人が不動産関連法人に該当します。

上記の改正は、2018年4月1日以後に開始する事業年度分の法人税について適用されます。

例年、改正法案が国会に提出された後税制改正の内容が3月末を目途に確定いたしますが、場合によっては内容に変更がある可能性もありますのでご留意ください。

※この記事は、投稿日現在の日本の税法に基づく一般的な税法上の取扱いを記載したものです。