2019年度税制改正大綱:仮想通貨の法人税課税

これまで、法人が仮想通貨を保有する場合の法人税法上の取り扱いが必ずしも明確ではありませんでした。2019年度税制改正大綱には、この法人税法上の仮想通貨に関する取り扱いの整備案が含まれています。

今回は2019年度税制改正大綱における、法人税法上の仮想通貨の取り扱いに関する整備案の内容をご紹介いたします。

期末時価評価の適用

(1) 改正の内容

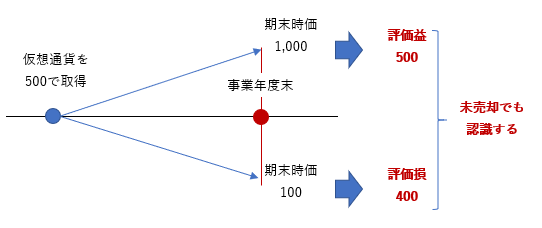

従来法人が保有する仮想通貨については、税法上「短期売買商品」という区分に該当すると考えられる場合を除き、基本的には期末に評価損益の計上が不要で、売却をした時点で譲渡損益を認識すればよいと考えられていました。

しかし2019年度税制改正大綱においては、法人が事業年度末に有する仮想通貨のうち「活発な市場」が存在する仮想通貨については、時価評価により評価損益を計上するとされています。

したがって2019年度税制改正後は、法人が期末に保有する仮想通貨について活発な市場が存在する場合は、売却等をしていないときでも、未実現の評価損または評価益を認識する必要が生じます。

評価損であれば税負担を減らす方向に作用するのでまだよいのですが、評価益を認識する場合は手元に評価益に見合う現金がない場合にも法人税負担が発生し得ることになるので、注意が必要となります。

なお2019年度税制改正大綱の記載からは、時価評価の対象となるのは「活発な市場」が存在する仮想通貨のみと考えられます。どのような場合に「活発な」市場とされるのかについては今後明らかにされていくのではないかと考えられます。

また、法人が事業年度末に有する未決済の仮想通貨の信用取引等についても、事業年度末に決済したものとみなして計算した損益相当額を計上するとされています。

(2) 適用開始時期と経過措置

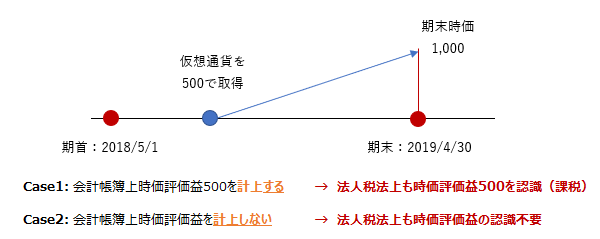

上記の時価評価に関する改正は、2019年年4月1日以後に終了する事業年度分の法人税について適用するとされています。

開始ではなく終了する事業年度分の法人税について適用されるとされているため、たとえば2019年4月末に決算日を迎える法人については、原則的にはこの時価評価に関する改正が適用されることが想定されます。

ただし上記の適用については、経過措置が併せて設けられる見込みです。

経過措置によれば、2019年年4月1日前に開始し、かつ、同日以後に終了する事業年度について会計上仮想通貨につき時価評価をしていない場合には、税務上も期末時価評価を適用しないことができるとされています。

つまり2019年4月1日前に開始した法人の事業年度については、その事業年度については2019年4月1日以後に事業年度が終了する場合でも、会計上帳簿上時価評価をしない限りは、法人税法上も時価評価をしなくてもよいということとなります。

2019年4月末に決算月が到来する法人を例にすると、この経過措置について以下のように整理することが可能です。

他の仮想通貨に関する法人税課税の改正案

2019年度税制改正大綱には時価評価に関する改正の他、仮想通貨に関する法人税課税について以下のような改正案も含まれています。

(1) 約定日基準の適用

法人が仮想通貨の譲渡をした場合の譲渡損益については、その譲渡に係る契約をした日の属する事業年度に計上するとされています。

この改正により、たとえばX日に仮想通貨の譲渡の約定をし、X+3日に法定通貨への換金等が行われるようなことがある場合は、約定日であるX日の属する事業年度に譲渡損益を認識することとなります。

(2) 譲渡原価の計算方法

仮想通貨の譲渡に係る原価の額を計算する場合における一単位当たりの帳簿価額の算出方法については移動平均法または総平均法による原価法とされ、法定算出方法は移動平均法による原価法とされています。

上記の取り扱いは、有価証券や短期売買商品の譲渡原価の計算に対する法人税法上の取り扱いと同様と考えられます。

そのため仮想通貨の譲渡原価の計算について総平均法を適用したい場合には、有価証券や短期売買商品の場合と同様に所定の届出書を税務署に提出する手続きが必要となり、届出を行わない場合には法定算出方法である移動平均法による計算が必要とされるのではないかとも推測されます。

(3)適用開始時期

上記の約定日基準の適用および譲渡原価の計算方法に関する改正についても、2019年4月1日以後に終了する事業年度分の法人税について適用するとされています。

2019年度税制改正大綱の記載からは、前述の期末時価評価の適用に関する経過措置のような規定は設けられていないように見受けられますので、事業年度末が2019年4月1日以降早期に到来する法人については対応について注意が必要と考えられます。

なお今後当該大綱に基づき改正法案が国会に提出され、2019年度税制改正の内容が確定することとなりますが、内容が変更される可能性がありますのでご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。