2019年度税制改正大綱:過大支払利子税制

2019年度税制改正大綱が2018年12月14日に公表されました。この改正大綱には過大支払利子税制に関する改正案が含まれており、これまで関連者に限定していた利子について非関連者への利子も含めるようにする等の大きな改正が盛り込まれています。

今回はこの過大支払利子税制の改正案の主要な部分についてご紹介いたします。

今後当該大綱に基づき改正法案が国会に提出され、2019年度税制改正の内容が確定することとなりますが、内容が変更される可能性がありますのでご留意ください。

現行の過大支払利子税制の概要

現行の過大支払利子税制(アーニング・ストリッピング・ルール)では、法人の各事業年度に「関連者支払利子等の額」がある場合において、「関連者純支払利子等の額」がその法人の事業年度の「調整所得金額」の50%に相当する金額を超えるときに、関連者支払利子等の合計額のうちその超える部分の金額について損金算入を認めないように制度が設計されています。

これをさらに要約すると、現行の過大支払利子税制とは、内国法人等が海外の関連者に対して利子を支払う場合に、純支払利子等の額(支払利子等の額から対応する受取利子を控除した後の金額)が内国法人等の調整所得金額の50%を超えるときは、その超える部分を損金として認めないという制度です。

現行の制度については以下の概要をご参照ください。

Related Post:

過大支払利子税制の概要と仕組み

対象利子の範囲に関する改正案

現行の過大支払利子税制においては、否認の対象とされる利子は国外の関連者に対するものに限定される制度になっています。

しかし2019年度税制改正においては、この否認の対象となる利子について原則的には関連者か非関連者かを問わず、一旦すべての利子を対象とした上で、そこから後述の「対象外支払利子等の額」を除外した額を「対象支払利子等の額」として、過大支払利子税制の対象とするよう変更が行われる予定です。

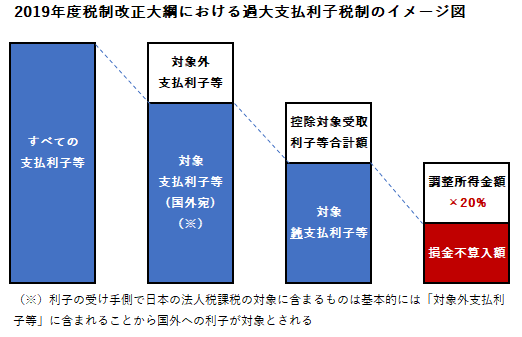

対象支払利子等の額 = (すべての)支払利子等の額 - 対象外支払利子等の額

そして改正案においては、上記の「対象支払利子等の額」からこれに対応する受取利子等の額として計算される「控除対象受取利子等合計額」を控除した純額が「対象純支払利子等の額」として取り扱われるとされています。

この後ご説明する改正の内容も含めた2019年度改正案における過大支払利子税制のイメージ図は以下のようになると想定されます。

対象外支払利子等の額

改正案において過大支払利子税制の対象とはされない「対象外支払利子等の額」は以下の通りとされ、基本的には利子の源泉が主に社債等(債券)かローン等(債権)かにより取り扱いが異なります。

(1)社債等(債券)の利子の場合

内国法人等が発行した債券(その取得者が実質的に多数ではないものを除く)の利子で非関連者に対して支払われるものについては、「特定債券利子等の額」として、債券ごとに次のいずれかの金額を「対象外支払利子等の額」として取り扱うとされています。

- その支払の時に源泉徴収が行われ、またはその特定債券利子等を受ける者の日本における課税所得に含まれる特定債券利子等の額および一定の公共法人に対する特定債券利子等の額

- 次に掲げる債券の区分に応じ、それぞれ次に定める金額

- 国内発行債券: 特定債券利子等の額の95%に相当する金額

- 国外発行債券: 特定債券利子等の額の25%に相当する金額

(2)ローン等(債権)の利子の場合

正確には上記の「特定債券利子等の額以外」の額とされますが、一般的にはローンの利子が主なターゲットになると想定されます(債券現先取引等もこちらの区分で検討されます)。

こちらに該当する場合、次に掲げる金額が「対象外支払利子等の額」として取り扱われるとされています。

- 支払利子等を受ける者の日本における課税所得に含まれる支払利子等の額

- 一定の公共法人に対する支払利子等の額

- 借入れと貸付けの対応関係が明らかな債券現先取引等に係る支払利子等の額

上記(1)と(2)についてマトリクスにすると以下のようになることが想定されます。

利子等を受ける者の日本における課税所得に含まれる場合は上記いずれの場合も「対象外支払利子等」に該当することになるため、基本的には現行制度と同様に国外に支払われる利子が過大支払利子税制の対象とされると考えられます。

ただし、一定の関連者が他の者を通じてその日本の法人に資金を供与したと認められる場合等一定の場合における日本の法人からその他の者に対する支払利子等の額はそもそも上記(1)または(2)の対象とならないとされています。

調整所得金額に関する改正案

現行の過大支払利子税制は、「関連者純支払利子等の額」がその法人の事業年度の「調整所得金額」の50%に相当する金額を超えるときに、その超える部分を損金不算入として扱います。

2019年度税制改正案には、この調整所得金額の計算に関する改正も含まれています。

(1) 基準値の「50%」から「20%」への引き下げ

現在は調整所得金額に50%を乗じた金額が基準値とされていますが、この基準値が調整所得金額の20%にまで引き下げられる見込みです。

(2) 調整所得金額の計算方法の変更

調整所得金額の計算上、現行制度においては当期の所得金額に受取配当等の益金不算入額および外国子会社配当等の益金不算入額を適用しない状態、つまりこれらを所得金額に足し戻した金額を調整所得金額として使用します。

2019年度税制改正案ではこれらの受取配当等の益金不算入額および外国子会社配当等の益金不算入額については、足し戻しを行わずに調整所得金額を計算するように変更が行われる見込みです。

またこの他にも、所得税額の損金不算入額相当額を調整所得金額に含めたままとする等一定の変更が行われます。

適用免除基準に関する改正案

改正案においては、次のいずれかに該当する場合には過大支払利子税制を適用しないとされています。

- その事業年度における対象純支払利子等の額が2,000万円以下である場合

- 発行済株式等について50%超の保有関係があり事業年度が同一である内国法人グループ全体での対象純支払利子等の額相当額が同グループ全体での調整対象所得金額相当額の20%以下である場合

上記1.については現行制度上1000万円以下とされていたものが2000万円に増額される見込みです。

一方の2.については、今回の改正案によって新しく設けられる基準です。

なお現行制度上はその事業年度における関連者支払利子等の額の合計額が(非関連者への利子を含めた)総支払利子等の額の50%以下である場合には過大支払利子税制の適用が免除されていますが、この基準は廃止される見込みです。

適用開始事業年度と改正が行われた場合の影響

上記の改正は、2020年4月1日以後に開始する事業年度分の法人税について適用するとされています。

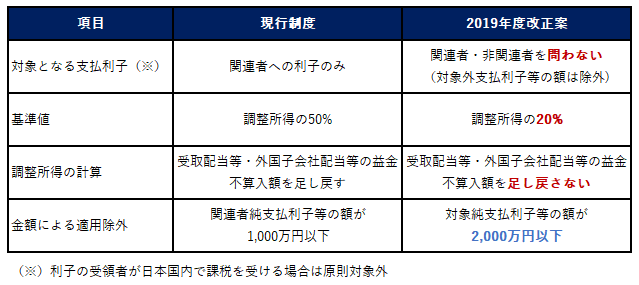

今回ご紹介した内容を現行制度との比較としてまとめると、以下ような取り扱いとなることが想定されます。

上記の通り、改正案の内容は全体として現行制度よりも厳しいものになることが想定されます。

とくに国外の非関連者に対して利子の支払いを行っている法人については、今回の改正案による影響が大きいのではないかと考えられます。

なおこの他にも超過利子額の損金算入に関する取り扱い等について所要の措置を講じるとされています。

冒頭申し上げましたが、今後当該大綱に基づき改正法案が国会に提出され、2019年度税制改正の内容が確定することとなりますが、内容が変更される可能性がありますのでご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。