2019年度税制改正大綱:外国子会社合算税制

2019年度税制改正大綱には、外国子会社合算税制の見直しに関する内容が含まれています。

今回は外国子会社合算税制に関する改正案のうち、いわゆるペーパーカンパニーの範囲の変更案についてご紹介いたします。

この改正案により一定の持株会社や不動産保有会社等は、事務所等の実態や事業の自らによる管理運営の事実がない場合でもペーパーカンパニーとは取り扱われないことが想定されます。

なお以下の内容は、外国関係会社(外国子会社)の2018年4月1日以後に開始する事業年度から適用されている税制を前提としています。

現行の外国子会社合算税制におけるペーパーカンパニー

2019年度の税制改正大綱において範囲の変更が予定されている外国子会社合算税制における「ペーパーカンパニー」とは、外国関係会社で事務所等の実態がなく事業の管理運営も自ら行っていない法人をいいます。

外国関係会社がペーパーカンパニーに該当する場合にその外国関係会社の租税負担割合が30%未満であると、そのペーパーカンパニーが会社単位で外国子会社合算税制の対象とされることとなります。

現行の外国子会社合算税制の概要については主に以下の記事をご参照ください。

Related Post:

外国子会社合算税制(1):制度の概要

2019年度税制改正大綱における改正案

2019年度税制改正大綱では、ペーパーカンパニーの範囲から以下の3つ類型の外国関係会社を除外、つまりペーパーカンパニーとしては取り扱わないとしています。

- 持株会社である一定の外国関係会社

- 不動産保有に係る一定の外国関係会社

- 資源開発等プロジェクトに係る一定の外国関係会社

ペーパーカンパニーから除外されるための要件として基本的に共通しているのは、以下の点と考えられます。

- 同一国に所在する管理支配会社によってその事業の管理、支配および運営等が行われていること(持分割合25%以上の子会社を保有する持株会社の場合を除く)

- 管理支配会社が当該同一国において行う事業の遂行上欠くことのできない機能を果たすこと

- 資産および収入についてその95%超がそれぞれに定められた種類のものであること

「管理支配会社」とは、基本的には経済活動基準を満たす外国関係会社で、その本店所在地国においてその役員または使用人がその主たる事業を的確に遂行するために通常必要と認められる業務の全てに従事しているものをいうとされています。

これら3類型それぞれの概要について以下にご紹介いたします。

持株会社である一定の外国関係会社

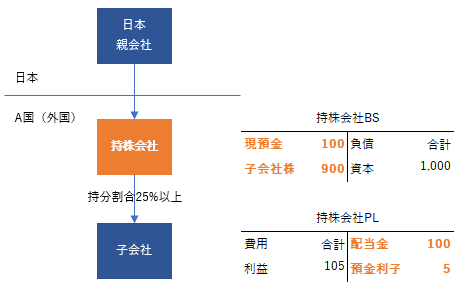

(1) 子会社の株式等の保有を主たる事業とする外国関係会社

「子会社」の株式等の保有を主たる事業とする外国関係会社で、以下の要件に該当するものがペーパーカンパニーの範囲から除外されます。

- その資産の額の95%超が子会社の株式等および一定の現預金等の資産の額であること

- その収入の額の95%超が子会社からの配当等の額および一定の預金利子の額であるもの

上記の「子会社」とは、その外国関係会社の本店所在地国と同一国に所在する外国法人で、当該外国関係会社による持分割合が25%以上等の要件に該当するものをいいます。

図にすると以下のような形態が想定されます。

(2) 特定子会社の株式等の保有を主たる事業とする外国関係会社

「特定子会社」の株式等の保有を主たる事業とする外国関係会社が以下の要件のすべてに該当する場合、「被管理支配会社」としてペーパーカンパニーの範囲から除外されます。

- その本店所在地国と同一国に所在する管理支配会社によってその事業の管理、支配および運営等が行われていること

- 当該管理支配会社が当該同一国において行う事業の遂行上欠くことのできない機能を果たすこと

- その資産の額の95%超が特定子会社の株式等および一定の現預金等の資産の額であること

- その収入の額の95%超が特定子会社からの配当等の額、 特定子会社の株式等の一定の譲渡対価の額および一定の預金利子の額であること 等

上記の「特定子会社」とは、その外国関係会社の本店所在地国と同一国に所在する部分対象外国関係会社または管理支配会社に係る他の被管理支配会社をいうとされています。

不動産保有に係る一定の外国関係会社

(1) 一定の不動産または子会社株式等の保有を主たる事業とする外国関係会社

その本店所在地国と同一国に所在する一定の不動産または特定子会社の株式等の保有を主たる事業とする外国関係会社で、以下のすべての要件を満たすものは、「被管理支配会社」としてペーパーカンパニーの範囲から除外されます。

- 当該同一国に所在する管理支配会社によってその事業の管理、支配および運営等が行われていること

- 当該管理支配会社が当該同一国において行う事業(不動産業に限る)の遂行上欠くことのできない機能を果たすこと

- その資産の額の95%超が当該不動産、特定子会社の株式等および一定の現預金等の資産の額であること

- その収入の額の95%超が当該不動産および特定子会 社の株式等から生ずる収入の額ならびに一定の預金利子の額であること 等

上記の「特定子会社」とは、管理支配会社に係る他の被管理支配会社をいうとされていることから、同様に不動産業を営む子会社がこれに含まれると想定されます。

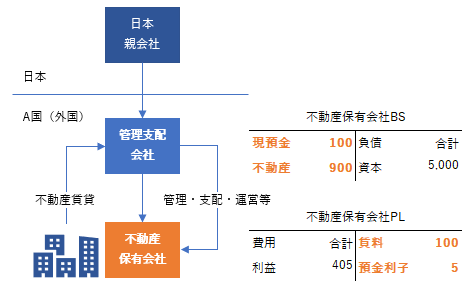

(2) 管理支配会社が自ら使用する不動産の保有を主たる事業とする外国関係会社

その本店所在地国と同一国に所在する管理支配会社が自ら使用する当該同一国に所在する不動産の保有を主たる事業とする外国関係会社は、以下の要件の全てに該当する場合はペーパーカンパニーの範囲から除外されます。

- 当該管理支配会社によってその事業の管理、支配および運営等が行われていること

- 当該管理支配会社が当該同一国において行う事業の遂行上欠くことのできない機能を果たすこと

- その資産の額の95%超が当該不動産および一定の現預金等の資産の額であること

- その収入の額の95% 超が当該不動産から生ずる収入の額および一定の預金利子の額であること 等

このケースを図にした場合、典型的には以下のような状態が想定されます。

資源開発等プロジェクトに係る一定の外国関係会社

「特定子会社」の株式等の保有等一定の事業を主たる事業とする外国関係会社で、以下の要件のすべてに該当するものがペーパーカンパニーの範囲から除外されます。

- 当該同一国に所在する管理支配会社等によってその事業の管理、支配および運営等が行われていること

- 当該管理支配会社等が当該同一国において行う資源開発等プロジェクトの遂行上欠くことのできない機能を果たすこと

- その資産の額の95%超が特定子会社の株式等、特定子会社に対する一定の貸付金、当該不動産および一定の現預金等の資産の額であること

- その収入の額の95%超が特定子会社の株式等、当該貸付金および当該不動産から生ずる収入の額並びに一定の預金利子の額であること 等

上記の「特定子会社」とは、その外国関係会社の本店所在地国と同一国に所在する持分割合10%以上の外国法人で、管理支配会社等が当該同一国において行う資源開発等プロジェクトの遂行上欠くことのできない機能を果たすものをいうとされます。

改正案の影響

今回の改正案は、ご紹介したような形態の外国関係会社について、租税負担割合が30%以上でなければ会社単位で外国子会社合算税制の対象とされるペーパーカンパニーの範囲からは除外することを趣旨としています。

しかし現行の外国子会社合算税制は、ペーパーカンパニー等に該当しない場合であっても租税負担割合が20%未満の場合には、合算すべき所得の範囲が会社単位か部分的かの差はありますが、外国関係会社の所得について合算が必要とされる制度になっています。

そのため今回の改正案は、ご紹介したような外国関係会社について、租税負担割合が20%以上30%未満の場合も外国子会社合算税制の対象としないことを趣旨としたものと考えられます。

今回ご紹介した改正の内容は、内国法人の2019年4月1日以後に終了する事業年度の合算課税(外国関係会社の2018年4月1日以後に開始する事業年度に係るものに限る)について適用するとされています。内国法人の2019年4月1日以後に「開始」ではなく、「終了」する事業年度となっている点にご注意ください。

なお、今回ご紹介した以外にも外国子会社合算税制に関する改正案が2019年税制改正大綱内に記載されています。

今後当該大綱に基づき改正法案が国会に提出され、2019年度税制改正の内容が確定することとなりますが、内容が変更される可能性がありますのでご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。