12月決算法人の2020年度の実効税率(東京都)

2019年度税制改正により「特別法人事業税」が創設され、2019年10月1日以降開始事業年度から適用されることとなりました。またこの他に、地方法人税と住民税の間での税率変更も行われる予定です。

今回は12月決算法人を例に、これらの変更が2020年12月期の実効税率に与える影響を検証いたします。

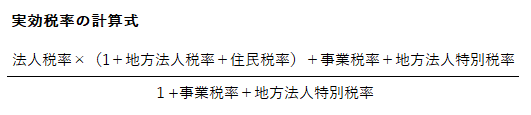

実効税率の計算方法

日本では法人の所得に対して、この記事の日付現在では以下の5種類の税金が課されており、通常はこれらをまとめて「法人税等」として取り扱います。

- 法人税

- 地方法人税

- 住民税

- 事業税

- 地方法人特別税

法人税等のうち事業税と地方法人特別税については、支払日の属する事業年度における損金算入が認められていることから、租税負担を引き下げる効果があります。

この事業税等の性質を加味し、税効果会計を適用する際などに用いられる法人税等の実効税率は、現在以下の算式により計算されています。

2019年10月1日以降開始事業年度に適用される変更

2019年10月1日を基準とし、同日以後に開始する事業年度に適用される法人税等の税率について、以下のような変更が行われます。なお2019年10月1日は、消費税の原則的な税率が10%に引き上げられる日でもあります。

(1) 地方法人特別税の廃止と特別法人事業税の創設

2019年10月1日以降に開始する事業年度については「地方法人特別税」が廃止され、代わりに「特別法人事業税」が課されることとなります。

また上記に伴い、事業税所得割の税率も変更されることとなりますが、事業税と特別法人事業税を合計した際の税負担は、基本的にはこれまでと同水準になることが見込まれます。

これらの内容については、以下の記事をあわせてご参照ください。

Related Post:

2019年度税制改正大綱:法人事業税関連

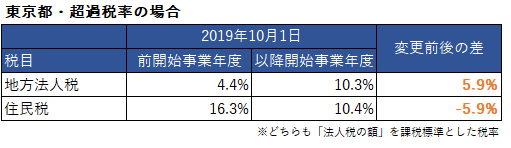

(2)地方法人税率の引上げと住民税率の引き下げ

2019年税制改正以前に決定されたスケジュールに従い、地方法人税と法人住民税の間で以下のように税率の組換えが行われます。

東京都における超過税率を例にしていますが、地方法人税率を5.9%引き上げると同時に、法人住民税の税率を5.9%引き下げることを目的とした変更となります。

地方法人税は、元々は住民税から分離されて創設された税目ですが、今回の税率変更によって地方法人税として課税されるウェイトが増すこととなります。ただし上記の事業税と特別法人事業税の関係と同様に、地方法人税と住民税を合計した場合の税負担に変更はありません。

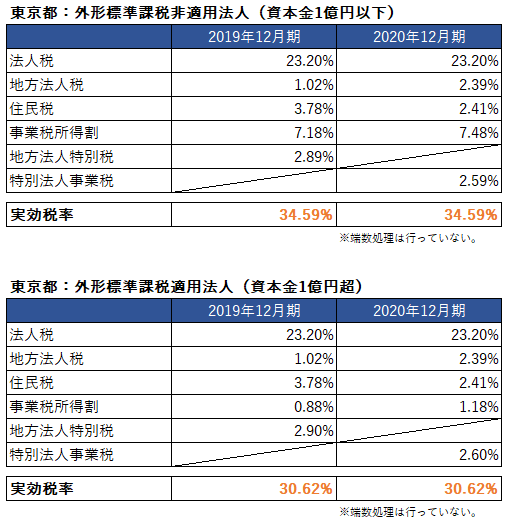

東京都の12月決算法人に適用される2020年の実効税率

12月決算法人の場合、上記一連の変更が適用される最初の事業年度は、2020年12月期となります。

東京都に本店を置く法人の2020年12月期の実効税率は以下のように計算されます。2020年分については上記実効税率の算式にある「地方法人特別税」を、「特別法人事業税」に置き換えれば計算が可能です。

比較していいただくとわかりますが、2020年12月期の実効税率についても、2019年12月期の実効税率と同水準となります。

なお地方法人税と法人住民税については、本来「法人税の額×税率」として計算をしますが、上記の表中では他の税目と同様に「課税所得×税率」となるよう、地方法人税と法人住民税それぞれの税率に法人税率を乗じた後の数値としています。

参考リンク

今回ご紹介した税率の変更については、東京都主税局のウェブサイトにおいてそれぞれ確認が可能ですが、複数に分散してしまって探しづらいものもあるため、リンクを以下に掲載いたします。

税効果会計を適用しているため2020年の実効税率の確認が必要な場合などにご参照ください。

地方法人特別税の廃止について

http://www.tax.metro.tokyo.jp/oshirase/2019/tihou.html

特別法人事業税の創設について

http://www.tax.metro.tokyo.jp/oshirase/2019/tokubetsu.html

令和元(2019)年 10 月 1 日以後に開始する事業年度に係る法人事業税の税率について

http://www.tax.metro.tokyo.jp/oshirase/2019/houjin.pdf

法人都民税および地方法人税の税率

http://www.tax.metro.tokyo.jp/kazei/houjinji.html#ho_03_02

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。