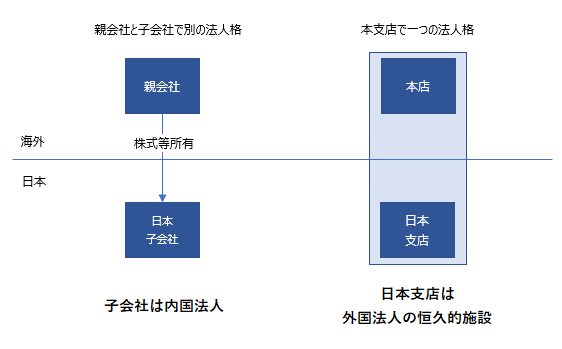

日本子会社vs外国法人日本支店

外国の企業が日本に進出しビジネスを行う場合、日本に子会社を設立するか、または日本支店を設置することが一般的です。

日本子会社と日本支店では、法人税法上の取り扱いに差異が生じる部分があります。

今回は、日本子会社と日本支店に対する法人税課税に関して項目ごとに比較をしながら、共通点と相違点の概要を解説いたします。

設立形態と税務上の区分

日本子会社

日本子会社は株式会社または合同会社の形態で設立されることが一般的ですが、これらの法人はいずれも、海外の親会社とは別の法人格を有し、法人税法上、内国法人として取り扱われます。

日本支店

日本支店は税務上、外国法人の恒久的施設として取り扱われます。恒久的施設は外国法人の一部分であり、リーガル上分離した法人格を有することにはなりません。

この場合、外国法人に本支店に対しては外国法人が稼得する所得のうち日本支店の果たす機能等を勘案してその日本支店に帰属するとされるべき所得について、法人税が課されることになります。

この際の日本支店に帰属するべき所得を決定する方法を、Authorized OECD Approach (AOA)といいます。

実効税率

以下の実効税率については、国税である法人税および地方法人税、ならびに地方税である法人住民税および事業税所得割(地方法人特別税を含む)について、事業税の損金算入効果を加味した数値です。また、地方税の税率については東京都の税率に基づいています。

法人の所得を課税標準としない外形標準課税による事業税(後述)に関する税率は含まれていません。

日本子会社

実効税率は日本子会社の資本金の額により異なります。

日本子会社の資本金が1億円以下である場合、実効税率は約34.6%となります。

一方資本金が1億円を超える場合、実効税率は約30.6%と低くなりますが、別途外形標準課税が課されることになります。

日本支店

基本的には日本子会社と同様です。

ただし日本支店の資本金が1億円を超えるかどうかについては、外国法人の本店の資本金を基に判定を行います。

外形標準課税

日本子会社

日本子会社の資本金が1億円を超える場合、事業税(地方税)について外形標準課税の対象となります。

事業税については資本金が1億円以下である法人には、事業税所得割のみが課されます。

しかし、資本金が1億円を超える法人については、所得割に加え以下の2つの事業税が課されることになります。これらは基本的には法人の所得を課税標準とせず、事業規模を外観から客観的に判断できる金額を課税標準としていることから、外形標準課税と呼ばれています。

事業税付加価値割:

報酬給与、純支払利子、純支払賃借料および単年度損益の合計額を課税標準とし、その1.26%

事業税資本割:

資本金および資本剰余金の合計額を課税標準とし、その0.525%

外形標準課税が適用される場合、事業税所得割の税率は外形標準課税が適用されない法人よりも低くなります。このため、実効税率については外形標準課税が適用される法人の方が低く計算されることになります。

日本支店

日本支店に対する外形標準課税の適用も基本的には日本子会社と同様ですが、実効税率と同様、資本金に基づく適用の有無は本店の資本金に基づき判定を行います。

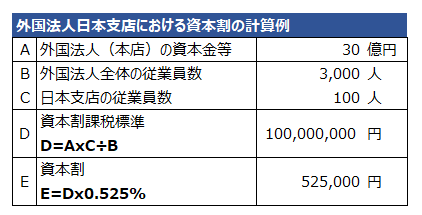

資本割の計算について外国法人特有の調整措置があります。

外国法人日本支店の資本割の課税標準は、本店の資本金をそのまま使用すると日本支店の事業規模を適切に反映せず巨額になることが多いため、本店の資本金と資本剰余金の合計額に、日本支店に勤務する従業員数の外国法人全体の従業員数に占める割合を乗じた金額を用いて計算します(下記ご参照ください)。

特定同族会社の留保金課税

日本子会社

海外親会社の株主の50%超が一人の個人とその親族(関連企業含む)により支配されている場合において、さらに資本金や留保金額等に関する他の一定の要件に該当するときは、日本子会社に対して通常の法人税等に加えて特定同族会社の特別税率が課される場合があります。

日本支店

日本支店については、その資本関係に係わらず特定同族会社の特別税率の適用はありません。

欠損金の繰越控除

日本子会社

青色申告書を提出する日本子会社は、各事業年度において生じた税務上の欠損金について10年間の繰越が可能です(2018年4月1日前開始事業年度発生分については9年間)。

前事業年度より繰り越された欠損金については、所得が生じた事業年度における当該所得の金額の50%を限度に控除することが可能です(2018年4月1日前に開始した事業年度である場合、年度に応じて55%等)。

ただしこの50%の控除制限は、日本子会社が「中小法人等」に該当する場合には適用されず、所得の100%までの控除が可能となります。日本子会社の資本金が1億円以下であり、かつ、その親会社(100%支配を前提)の資本金が5億円以下である場合、日本子会社は中小法人等として取り扱われます。

なお、法人税確定申告書を青色申告書により提出するためには、事前に青色申告承認申請書を税務署に提出している必要があります。

日本支店

基本的に日本子会社と同様の取り扱いとなりますが、中小法人等の判定については、本店の資本金を基に行うことになります。

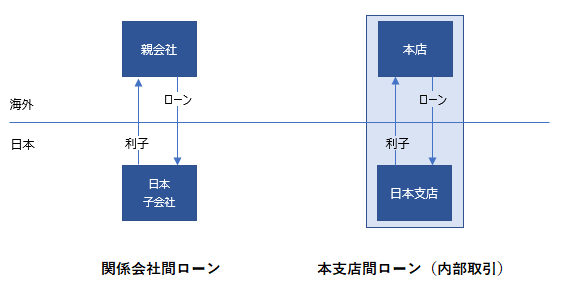

国外関連者へ利子を支払う場合

日本子会社

日本子会社が海外親会社や他の国外関係会社に利息を支払う場合であっても、原則的には利子を日本子会社の損金に算入することは可能です。

ただし、日本子会社が海外関係会社へ支払うローンの利子に関する損金算入については、以下の制限規定が適用される場合があります。

- 移転価格税制

- 過少資本税制

- 過大支払利子税制(アーニング・ストリッピング・ルール)

また、海外関係会社へ支払うローンの利子の損金算入については、租税条約による減免がない場合は20.42%の税率による源泉所得税が受領者に課されます。

日本支店

原則的には、日本子会社と同様の取り扱いとなります。

ただし、日本子会社に適用される過少資本税制は日本支店には適用されず、代わりにAOAに基づく別の利子損金算入制限規定が適用されることになります。

内部取引(日本支店のみ)

日本支店については、例えば海外本店との取引など、同一の法人格内で取引(内部取引)が行われる場合があります。

日本の法人税法上、内部取引から生じた損益については、日本支店の課税所得の計算上原則的には認識することが可能となっています。

しかし内部利子や内部使用料等一定の内部取引から生じる損益については、租税条約において内部取引の認識が認められていない限り、日本支店の課税所得の計算上除外されることになります。なお、日本支店が銀行業等一定の事業を営んでいる場合には、内部利子について、一定の制約のもとに損金算入が可能となります。

役員への報酬

日本子会社

現在は日本の法令上必須の要件とはされていないものの、日本子会社には1人以上の日本の居住者である役員が就任することが一般的です。

役員報酬については、原則的に毎月同額(定期同額給与)である場合に限り日本子会社の損金に算入することが認められます。

また、役員への賞与についても、一定の要件を満たさない限り原則的に損金に算入することができません。

日本支店

日本支店については、日本の居住者である日本における代表者(日本支店長)が必要となります。

日本子会社の役員とは異なり、日本支店長が外国法人の役員としても登記されている場合を除き、税務上は通常の従業員と同様に取り扱うことが可能です。

この場合、日本支店長に対する報酬については、上記の日本子会社における役員報酬や賞与に関する制限は適用されないことになります。

ただし法人税法には「みなし役員」規定が存在しており、日本支店長が外国法人の経営に関与している事実がある場合には、税務上、役員とみなされ、役員に関する報酬の制限規定が適用されます。

利益の送金

日本子会社

日本子会社が課税済利益を親会社へ送金する場合、配当を支払うことで利益を親会社へ還流することになります。

非上場の内国法人(日本子会社)から海外の親会社へ支払われる配当については、租税条約による減免がない場合、20.42%の源泉税が受領者に課されることになります。

日本支店

日本支店から本店へ課税済利益を送金する場合、源泉税の対象とはなりません。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。