外国法人に対する消費税の納税義務

外国法人であっても日本において資産の譲渡等を行い納税義務があると判定された場合は日本で消費税の申告を行う必要があります。この取り扱いは外国法人が日本支店等を有していない場合であっても適用される可能性があります。

今回は外国法人に対する消費税の納税義務の判定について、基本的な取り扱いをご紹介いたします。

消費税の納税義務の原則的な判定方法

ある事業年度について消費税の納税義務があるかどうかの判定は、もっとも基本的には「基準期間における課税売上高」が1000万円を超えるかどうかにより行います。

「基準期間」とは、事業年度が1年間の法人であれば、通常は2事業年度前の事業年度が該当します。

また「課税売上高」とは、日本国内において行った課税資産の譲渡や役務提供等の対価の額をいいます。

したがって、たとえば決算月が毎年12月の法人について、2019年に消費税の納税義務があるかどうかは、基準期間である2017年の国内における課税資産の譲渡等の金額が1000万円を超えているかどうかを確認することで判定を行います。

基準期間がない場合における納税義務の原則的な判定方法

上記の通り、消費税の納税義務は基準期間(法人であれば通常は2事業年度前)における課税売上高が1000万円を超えるかどうかで判定を行うことが原則です。

ただし法人が新しく設立された場合のように、基準期間がないということもあり得ます。

新設法人のように基準期間がない場合の消費税の納税義務の判定については、別途取り扱いが定められています。具体的には、新設法人については基準期間のない事業年度の初日における資本金の額が1000万円以上である場合、その事業年度については消費税の納税義務があるものとして取り扱われます。

判定時期は事業年度の末日ではなく初日である点と、資本金は1000万円超ではなく1000万円以上であるこ点にご注意ください。

外国法人に適用される納税義務の判定

以上でご紹介した取り扱いについては、外国法人に対しても同様に適用され、基本的には以下の順序で納税義務の判定を行うこととなります。

- 原則的に2事業年度前を基準期間とし、その基準期間における課税売上高が1000万円を超えているか

- 基準期間がない場合は事業年度の初日の資本金が1000万円以上であるか

ただし外国法人については、判定に際していくつか留意する点があります。

(1)日本支店の有無との関係

外国法人に対して消費税の納税義務が発生するケースとしては、通常は日本支店等を設けて日本国内で事業を行っている場合が多いと考えられます。

しかし外国法人に対する納税義務は、法令上は日本国内に支店等の有無に係わらず判定を行うこととなります。

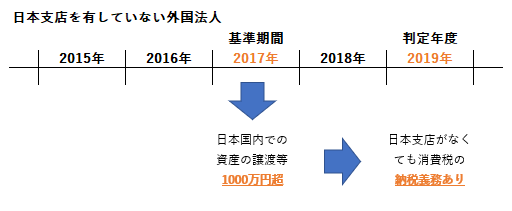

たとえば日本国内に支店等を有していない外国法人(12月決算法人)であっても、基準期間となる2017年12月期における日本国内で課税資産の譲渡等の対価が1000万円超であった場合は、2019年12月期については消費税の納税義務があると判定されます。この場合に2019年中に日本国内で課税資産の譲渡等の対価を得ていると、当該対価に係る消費税について申告納付義務が発生します。

(2)新設法人としての取り扱い

外国法人が新設法人であり基準期間がない場合も、その外国法人の期首の資本金の額1000万円以上であるかどうかで判定を行うこととなります。

この新設法人の判定は、外国法人そのものがいつ設立されたかに基づき行うこととなり、日本支店が設置された日での判定は行われません。

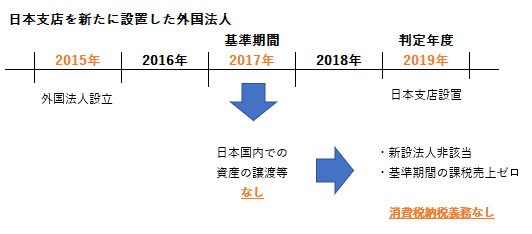

したがって2015年に外国で設立され、設立以来日本国内で資産の譲渡等を行ったことがない外国法人(12月決算法人)が2019年に日本支店を新規に設置した場合、その外国法人の2019年に係る消費税の納税義務の判定上「新設法人」には該当しないこととなります。

この場合2017年が基準期間として存在しますが、設立以来日本国内で資産の譲渡等を行ったことがないという前提であれば、基準期間における課税売上高がゼロとなり、2019年の消費税の納税義務が原則的に免除されます。

この例の場合、基準期間がないのではなく、基準期間における課税売上高がゼロの課税期間があると考えることとなります。

今回は納税義務の判定のもっとも基本的な部分のみを取り上げていますが、実際は今回ご紹介した制度以外にもさまざまな例外規定が存在するため、消費税の納税義務の判定には十分にご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。