資産の輸出に関する消費税の免税規定

日本国内にある商品等の資産を輸出した場合、その輸出取引については日本の消費税が課されない(正確には0%課税)とされていますが、その適用に当たっては手続要件等が設けられています。

今回は輸出取引に対して適用される消費税の免税措置の概要をご紹介いたします。

消費税の課税対象取引

原則論として、消費税は以下の4つの要件に該当する取引を課税対象としています。

- 国内において行う取引(国内取引)に該当すること

- 事業者が事業として行っていること

- 対価を得て行うものであること

- 資産の譲渡、資産の貸付けまたは役務の提供であること

したがって要件1.の国内取引に該当しない取引は、国外取引に該当し、そもそも日本の消費税の課税対象とはなりません。

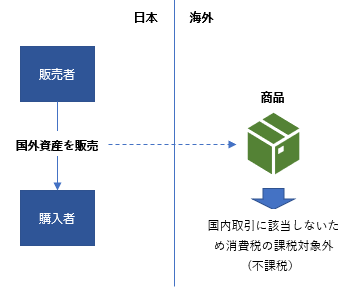

資産の譲渡に関する内外判定

商品や製品等の資産の譲渡(販売)が国内において行われたかどうか、つまり国内取引に該当するかの判定は、その資産が日本国内に所在しているかどうかによって判定されます。

したがって日本の事業者が日本国外にある資産を譲渡する場合は、「国内取引」とは取り扱われず、通常は「不課税取引」として日本の消費税の課税対象とはされません。

この取り扱いは、資産が日本国外に所在しているのであれば、たとえ日本の事業者が他の日本の事業者に対して国外資産の譲渡を行った場合でも同様です。

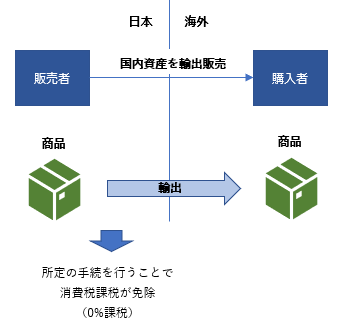

国内資産を輸出した場合

資産が国内にある場合、上記に掲げる他の要件に該当する限り、その国内資産の譲渡については通常、日本の消費税の課税対象とされます。

しかし、たとえばその資産の購入者が外国の事業者である等の理由で日本国内にある資産が輸出される場合は、消費税法上、その資産の輸出取引は「免税取引」として取り扱われ、消費税の課税が免除されます。

より正確には、輸出取引については、0%の税率により消費税課税が行われると考えます。

日本の消費税は、日本で使用・消費される物品やサービスについて消費税を課すことを基本原則としています。

そのため資産が輸出されると、通常その資産は日本国内で消費されることがなくなります。また輸出先の国または地域における日本の消費税に相当する租税がその輸出した商品に対して課されることが想定されます。このような事情を考慮して、輸出取引については免税取引として取り扱うこととされています。

なお国外資産の譲渡に関する「不課税取引」や上記「免税取引」という用語の違いなどについては、以下の記事の冒頭部分を併せてご参照ください。

Related Post:

消費税法上の非居住者に対する役務提供

輸出免税を適用する場合の手続要件

上記のとおり、日本国内にある資産を輸出する場合は免税取引として日本の消費税課税が免除されます。

ただし輸出免税の規定は、本来であれば8%(2019年10月以降は原則10%)の税率により消費税が課されるべきものを0%とする制度であることから、輸出をする事業者には、資産の輸出取引が免税取引に該当するものであると証明することが求められています。

そしてこの証明ができない場合は、輸出取引として取り扱わないと法律上明記されています。

資産の輸出があったことを証明するためには、その資産の輸出について税関長から交付を受ける輸出の許可等があったことを証する書類等で、以下の事項事項が記載されたものを輸出事業者の事務所等の所在地に保存する必要があります。

- 資産を輸出した事業者の名称・事務所等の所在地

- 資産の輸出年月日

- 資産の品名・数量・価額

- 資産の仕向地

通常上記の事項については税関で発行される輸出許可通知書に記載がされていることから、輸出許可通知書を保存することが輸出免税の適用上、非常に重要となります。

その他輸出免税適用上の留意点

国内資産の譲渡が免税取引として取り扱われるのは、あくまで資産が輸出された場合です。また資産の輸出は、原則として資産の譲渡(販売)を行った者が行う必要があると考えられています。

したがって海外事業者が日本国内に滞在中に日本の事業者から資産を購入し、海外の事業者名義で輸出手続きを行った場合などは、日本国内で資産の譲渡等が行われたものを購入者が自分で輸出したと認定を受け、販売者側の輸出免税の適用が否定される可能性があります(実際に裁判で争われた事例もあります)。

ただし輸出について代行業者等に依頼し、その代行業者等の名前で輸出手続を行ったようなケースなど、実質的な輸出者と輸出名義人が異なるような場合は、本来の輸出者と輸出名義人間で「消費税輸出免税不適用連絡一覧表」を交付するなど一定の手続きを行うことで、代行業者ではなく本来の輸出者が輸出免税の適用を受けることができるともされています。

以上のような点も踏まえ、輸出免税の適用を受ける際は、実体はもちろんのことその手続面についても十分にご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。