2021年以降の中古海外不動産の所得税計算

2020年度税制改正において導入された中古海外不動産に係る所得税計算上の損益通算等の特例が、2021年分以降の所得税確定申告について適用されることなります。今回は、中古海外不動産を売却した際の取り扱い等も含めた、この制度の概要をご紹介いたします。なお以下の内容は、制度の中心的な部分を説明することを目的としているため、例外的な取り扱いや詳細な規定については割愛して記載している点、あらかじめご了承ください。

中古海外不動産に係る損益通算等の特例制度の概要

通常、個人所得税における不動産所得について損失が発生した場合、給与所得などの他の所得と通算して総所得を圧縮することが可能とされています。

しかし中古海外不動産のように、建物比率が高く築年数の古い物件については、中古耐用年数を適用すると多額の減価償却費が計上され、不動産所得について損失となるケースが多くありました。そしてこの損失を、給与等他の所得と通算し総所得を圧縮することで税負担を大きく引き下げることが可能でした。

2020年度税制改正において導入された中古海外不動産に係る損益通算等の特例制度は、このような手法による税負担の引下げを防止するための制度です。

この特例制度は、細かい規定を割愛すると、海外の中古建物について法定耐用年数ではなく中古耐用年数(主には簡便法)を適用して減価償却費を計算することで、不動産所得に損失が発生した場合に、その減価償却費に相当する損失を生じなかったものとみなす制度です。

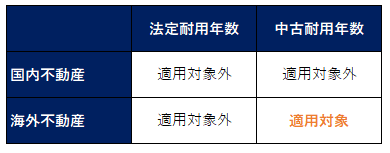

海外不動産についてこの制度が適用されるのは、不動産所得の計算上、海外の建物について中古耐用年数を適用して減価償却費を計算している場合です。

したがって、海外の中古建物であっても法定耐用年数を適用している場合はこの特例制度の対象とはされません。また、日本国内の中古建物も当然対象外です。

この特例制度の適用対象となる不動産を、国内・海外のどちらに所在するか、耐用年数について法定・中古のどちらかという区分でまとめると、以下のようになります。

制度の概要については、以下の記事もあわせてご参照ください。

Related Post:

2020年度税制改正大綱:個人の海外不動産

中古海外不動産に損益通算等の特例制度が適用された場合

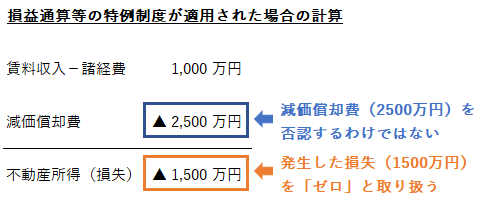

中古海外不動産に係る損益通算等の特例制度が適用された場合、中古海外不動産について不動産所得の計算上損失が発生したとしても、その損失は生じなかったものとみなされます。

「生じなかったものとみなす」とは、この特例制度の対象となる中古海外不動産について減価償却費の計上に起因して損失が発生した場合に、実際の計算上は損失が発生しているとしても、所得税の申告上はその損失をゼロとして考えるという意味です。

またこの特例制度は、あくまで損失をゼロとして取り扱う制度であり、中古海外不動産にかかる必要経費としての減価償却費の計上自体の否認を目的とはしていません。

損失を生じなかったものとみなし、ゼロとして取り扱うことで、中古海外不動産から発生する損失を給与等他の所得と通算することによる総所得の圧縮ができなくなります。

生じなかったものとみなされた損失の取り扱い

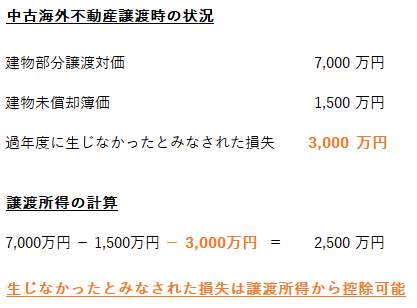

中古海外不動産に係る損益通算等の特例制度が適用され、生じなかったものとみなされた損失については、ただ切り捨てられるわけではなく、将来、対象となる中古海外不動産を売却した際の譲渡所得の額を下げるために利用可能です。

たとえば以下の事例のように、中古海外不動産の売却に関する譲渡所得の計算上、この特例制度の適用により過去に生じなかったものとみなされた損失の額相当額を、譲渡収入から控除することが可能です。

上記事例の未償却簿価そのものは、生じなかったものとみなされた減価償却費相当額の損失の全額を、物件の取得価額から控除した後の金額が基準となります。

そのため中古海外不動産に係る損益通算等の特例制度導入前よりも、中古海外不動産を譲渡したことにより発生する譲渡所得として課税される金額については下がることが予想されます。

したがってこの特例制度は、「不動産所得の計算上発生する減価償却費相当の損失を譲渡所得の減額に振り替える制度」と考えることも可能です。

その他の留意点

(1)2020年以前から保有している中古海外不動産への適用

今回ご紹介している中古海外不動産に係る損益通算等の特例制度は、2020年以前から保有している中古海外不動産についても適用されます。

「2021年以降に取得する中古海外不動産について適用する」というルールにはなっていない点、ご留意ください。

(2)複数の中古海外不動産を保有している場合

一人の個人がこの特例制度が適用される中古海外不動産を複数保有している場合、中古海外不動産ごとに区分して、それぞれに不動産所得の金額を計算することとされています。

そのため2020年分の確定申告までは、複数の中古海外不動産を有している場合もまとめて不動産所得の金額を計算可能でしたが、2021年分以降は、物件ごとに計算を行う必要が生じます。

今回ご紹介した中古海外不動産に係る損益通算等の特例制度は、2021年分の所得税から適用されます。実際に確定申告書を作成するのは2022年1月以降とはなりますが、この特例制度の対象となる方については、あらかじめ制度の概要と適用された場合の影響をご検討されることをお勧めいたします。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。