2020年度税制改正大綱:個人の海外不動産

2019年12月12日に2020年度税制改正大綱が発表されました。今回は税制改正大綱に含まれている個人による海外不動産を利用した節税手法への対策について、現行税制上問題とされている点を含めてその概要をご紹介いたします。適用時期について、留意が必要と考えられます。

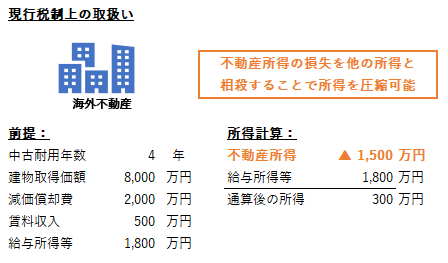

海外不動産に関する現行税制上の問題点

現行税制上、建物等の減価償却資産を中古で取得した場合においてその中古取得後の使用可能期間の見積もりが困難であるときは、「簡便法」と呼ばれる方法により耐用年数を算定することが可能です。

簡便法の適用は海外の中古建物等に対しても同様に適用されますが、海外では日本とは異なり不動産価格のうちに占める建物の割合が高く、また、築年数がかなり経過している物件というものも取引されています。

このような海外の中古不動産に対して、税法で認められている簡便法による中古耐用年数を適用して減価償却を行うと、非常に短い耐用年数が算出され、短期間で多額の減価償却費を計上することが可能です。

たとえば海外で築25年の木造居住用中古建物を8000万円(建物部分のみ)で取得した場合、簡便法による中古耐用年数は4年と算出されるため、毎年2,000万円の減価償却費を計上することが可能です。

不動産所得の損失は給与所得などの他の所得と通算して総所得を圧縮することが原則的には可能であるため、建物比率が高くかつ築古であるという海外不動産の性質を利用した節税手法が行われていましたが、過去に会計検査院の検査報告において言及される等、この手法は数年来問題視されていました。

2020年度税制改正大綱における改正案

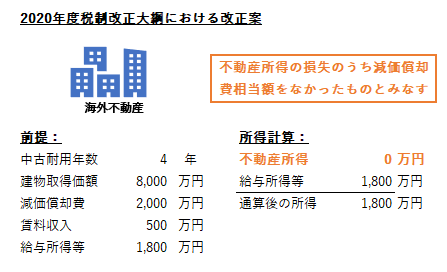

上記現行税制上の問題点に対する対策が2020年度税制改正大綱に含まれています。

具体的には、個人が2021年(令和3年)以後の各年において、国外中古建物から生ずる不動産所得を有する場合においてその年分の不動産所得の損失の金額のうち国外中古建物の償却費に相当する部分の金額は、所得税法の適用上、生じなかったものとみなすとされています。地方税(個人住民税等)についても、上記の所得税に関する改正に伴い所用の措置を講ずるとされています。

この改正案は以下のように、不動産所得の損失の内、国外中古建物の償却費相当をなかったものとみなす制度と考えられます。

したがって国外中古建物の償却費の全額を否認するのではなく、「減価償却費の計上により不動産所得がゼロとなるのまでは認めるが、マイナスは認めない制度」と考えられます。

なおこの改正案はすべての国外中古建物に対して適用されるわけではなく、その物件所在地国の法令上の耐用年数を適用している等、中古耐用年数として適切であることを明らかにする書類の添付がある場合には、対象外とされる予定です。

またこの制度の適用により、なかったものとみなされた償却費相当については、譲渡所得の計算上も償却費の累計額から除外する等所要の措置が講じられるとされています。

適用開始時期

今回ご紹介した海外中古建物に関する改正は、個人の2021年(令和3年)以後の各年分の所得税に対して適用されるとされています。

その一方で2020年度税制改正大綱において、「2021年以後に取得した海外中古建物に対して適用する」といった記載は見受けられません。

これらを考慮した場合、今回の海外中古建物に関する改正は、海外中古建物の取得時期が2021年より前であっても、2021年以後は所得税の計算上、減価償却による損失の計上が認められなくなるのではないかと推測されます。

なお今回ご紹介した改正案は、個人所得税に対してのみ適用されるものであり、法人が所有する海外不動産に対して適用されるものではありません。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。