日米租税条約の改正(利子・配当)

2019年8月30日に、日米租税条約改正議定書を発効させるための批准書の交換が行われ、日米租税条約の改正が確定しました。今回は日米租税条約改正議定書による変更点のうち、日本の源泉徴収義務者にも関係する利子および配当に関する改正の概要をご紹介いたします。

なお、以下の内容はすべて日本法人が米国法人に対して、利子または配当を支払う際の日本の源泉税に関する減免措置を想定した記載となります。

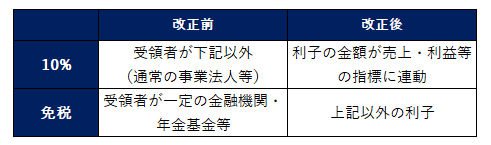

利子に対する源泉税の減免措置

従来の日米租税条約において日本の法人が米国の法人に対して利子を支払う場合は、受取側の米国法人が銀行等の一定の金融機関や年金基金である場合は日本での源泉税が免除となり、米国法人が通常の事業法人である場合には、10%の軽減税率が適用されていました。

この利子の取扱いについて、日米租税条約の改正後は、受取側の米国法人の業種に関わらず、原則的に日本での源泉税が免除とされることとなります。

ただしすべての利子について日本での源泉税が免除されるというわけではなく、利子の金額が支払側の日本法人の売上や利益等の指標に連動して変動するような場合は、その利子についは10%の軽減税率が適用されることとなります。

この改正により、米国法人に利子を支払う日本法人側での源泉徴収手続を見なおす必要が生じることになると考えられます。

親子間配当に関する源泉税の免除

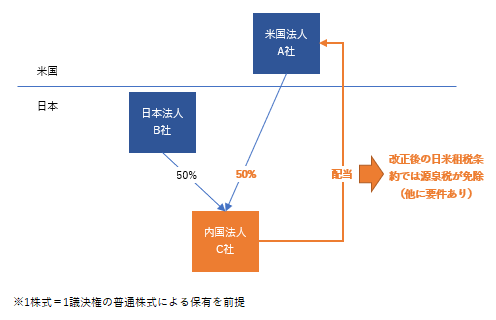

これまでの日米租税条約においては、親会社である米国法人が日本子会社の議決権について「50%超を12カ月以上」保有し、別途租税条約で定める要件を満たす場合、日本子会社から米国親会社へ支払われる配当については日本での源泉税が免除されていました。

今回の改正により、従来の「50%超を12カ月以上」という要件が、「50%以上を6カ月以上」に変更されることとなります。

この改正により、米国法人が50:50の合弁事業(ジョイント・ベンチャー)により設立した日本法人から配当を受ける場合についても、日本側での源泉税の免除を適用できる可能性が生じることとなります。

なお親子間配当に関する源泉税の免除については、これまで同様に、租税条約に定める他の要件も満たす必要があります。

適用開始時期

今回ご紹介した2点についてはいずれも源泉徴収に関するものですが、源泉徴収される租税に関しては、2019年11月1日以後に支払われ、または貸記される額について改正後の日米租税条約の取扱いが適用されます。

2019年11月1日前後に米国法人に対する利子や配当の支払いが予定されている場合、改正後の条約を適用した方が有利となることもあるため、支払いのタイミングについて検討が必要なケースもあると考えられます。

なお日米租税条約の適用については、同条約に定められたいわゆる特典条項を別途満たす必要があります。とくに非上場の場合、米国法人であっても特典条項を満たせないというケースも有り得ますので、この点についてもご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。