源泉免除証明書の概要と対象所得

税法上、源泉免除証明書という制度が設けられています。

外国法人に対して国内で一定の支払いを行う場合、内国法人への支払いと比べて広範な支払いについて、支払者に源泉徴収義務が課されます。しかし、日本に恒久的施設を有している外国法人が源泉免除証明書という書類を支払者に提示した場合、一部の支払いについては源泉徴収の免除を受けることが可能になります。

今回はこの、源泉免除証明書の制度に関する概要をご紹介いたします。

なお、以下の内容は外国法人が源泉免除証明書の交付を受けた場合の取り扱いを記載しています。個人である非居住者についても同種の制度が存在していますが、割愛しています。

制度の概要

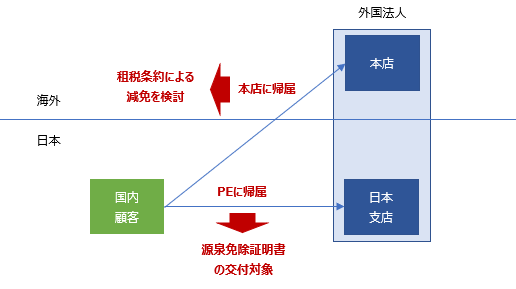

源泉免除証明書の交付による源泉徴収の免除制度とは、恒久的施設(「PE」)を有する外国法人で後述の要件を備えているものが、本来は源泉徴収の対象とされる一定の国内源泉所得のうち、その外国法人のPEに帰せられるもの(「対象国内源泉所得」)の支払を受ける際に、支払者に対して納税地の所轄税務署長から交付を受けた源泉免除証明書を提示した場合に、支払者による源泉徴収が免除されるという制度です。

ここでポイントとなるのは、源泉免除証明書の交付を受けるためには、外国法人がPEを有していなければならないことと、支払いを受ける国内源泉所得が「対象国内源泉所得」としてそのPEに帰属していなければならないことの2点です。

したがって、そもそも国内にPEを有していない外国法人や、PEを有していたとしても国内源泉所得がPEに帰属しない場合には、源泉免除証明書による源泉徴収の免除対象とはされません。

国内源泉所得がPEに帰属しない場合には、通常の外国法人への国内源泉所得の支払いとして、必要に応じて租税条約の適用による源泉税の減免を検討することになります。

源泉徴収が免除される国内源泉所得の範囲

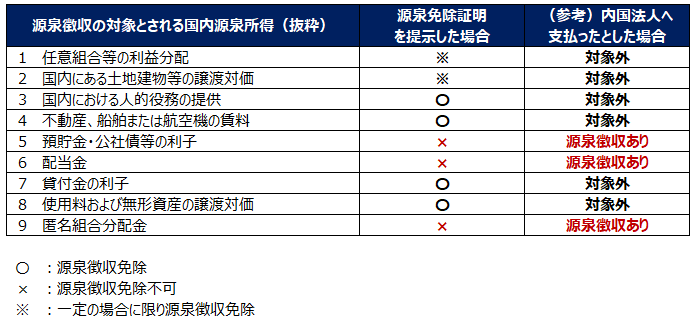

源泉免除証明書の交付を受けたとしても、すべての国内源泉所得について源泉徴収が免除されるわけではなく、免除の対象となる所得とならない所得があります。

以前ご紹介した源泉徴収の対象となる国内源泉所得について、源泉免除証明書の交付により源泉徴収が免除されるものとされないものに分類すると、以下のようになります(国内源泉所得は他にも存在します)。

一番右の列に(参考)として記載しているのは、その国内源泉所得が仮に内国法人に対して支払われたとした場合の原則的な源泉税の取り扱いです。

比較していただくとわかるように、源泉免除証明書の交付により源泉徴収が免除されるのは、すべてが一致するわけではありませんが、基本的には内国法人に支払われたとしたならば、源泉徴収が行われない種類の所得になります。

したがって、源泉免除証明書制度は、外国法人のPEが受ける対象国内源泉所得について内国法人と同等の源泉税課税を行うことを目的とした制度ということができます。

Related Post:

非居住者・外国法人への支払いに係る源泉徴収

源泉免除証明書の交付要件

PEを有する外国法人が源泉免除証明書の交付を受けるためには、その外国法人は以下の要件を満たしている必要があります。

- 外国普通法人となった旨の届出等を提出していること

- 会社法または民法の規定による登記をすべき外国法人にあっては、その登記をしていること

- 適用を受けようとする対象国内源泉所得が法人税を課される所得のうちに含まれるものであること

- 偽りその他不正の行為により所得税または法人税を免れたことがないこと

- 証明書を対象国内源泉所得の支払者に提示する場合において、当該支払者の名称、事務所等を帳簿に記録することが確実であると見込まれること

3.の「対象国内源泉所得が法人税を課される所得のうちに含まれるものであること」という要件は、対象国内源泉所得が「PE帰属所得」に該当することを意味しています。

このPE帰属所得に該当し法人税が課されるという点が、日本での課税を担保することにつながり、源泉徴収が免除される理由の一つとなります。

Related Post:

外国法人課税(1):恒久的施設(PE)を有する場合

証明書の交付手続

源泉免除証明書の交付を受けようとする場合、上記の要件を満たす外国法人は、所轄の税務署長に「外国法人又は非居住者に対する源泉徴収の免除証明書の交付(追加)申請書」を提出する必要があります。

申請書を提出してもすぐに源泉免除証明書が交付されるわけではなく、申請書の提出後交付までには、1か月程度の期間を要することになります。

また、源泉免除証明書には有効期間が設定されています。そのため、一度交付を受けた後も証明書の定期的な更新が必要です。

国税庁ウェブサイト:

[手続名]外国法人又は非居住者に対する源泉徴収の免除証明書の交付(追加)申請

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_26.htm

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。