インボイス制度が免税事業者へ与える影響

2023年10月1日から開始される消費税のインボイス制度については、これまで免税事業者であった方に対して、顧客との関係性を考慮した場合に方針転換を迫る内容となっています。今回は免税事業者に関連するインボイス制度の概要をご紹介いたします。

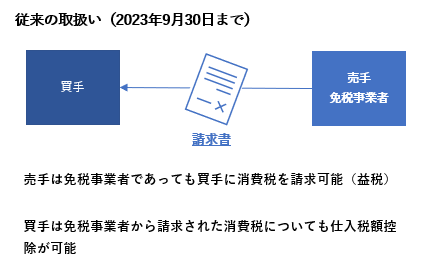

従来の免税事業者が請求する消費税の取扱い

消費税法上、法人であれば2事業年度前(個人であれば2年前)の消費税の課税対象となる売上(免税売上を含む)が1000万円以下である場合、他の特例規定に該当しない限り、通常その事業者は免税事業者として取り扱われ、消費税の申告納税義務が生じません。

これまでは、商品やサービスの売手が消費税の免税事業者であっても、その顧客に対して消費税を上乗せした形で請求可能で、売手は消費税相当額をいわゆる益税とすることが可能でした。

その一方で、請求書を受領した買手側でその請求された消費税の全額を原則的には仕入税額控除の対象とすることが可能でした。

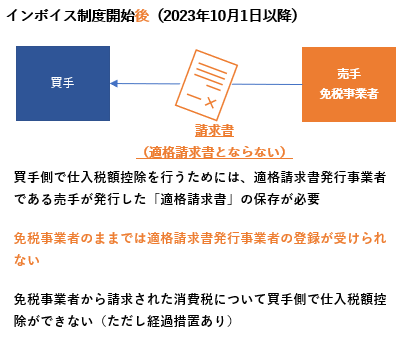

インボイス制度開始日以降の取扱い

しかし2023年10月1日からインボイス制度が導入された場合、特に買手側の仕入税額控除の取扱いに大きな変更が加えられることとなります。

具体的には、インボイス制度導入後は、「適格請求書発行事業者」ではない売手から消費税を請求された場合、一定期間は経過措置の規定により一部控除が認められはするものの、原則として、買手側でその消費税について仕入税額控除を行うことが認められなくなります。

売手が「適格請求書発行事業者」とされるためには、申請を行い登録を受ける必要がありますが、免税事業者のままでは登録を受けることができません。

そのため、インボイス制度導入後に免税事業者がこれまでのように消費税を顧客に請求した場合、顧客に不利益を与える事態が発生し得ることとなります。

インボイス制度の概要については、以下の記事を併せてご参照ください。

Related Post:

インボイス制度と適格請求書発行事業者の登録

免税事業者による適格請求書発行事業者の登録

インボイス制度導入後は、適格請求書発行事業者である商品等の売手から発行された適格請求書の保存がない場合、原則として、買手側で仕入税額控除を行うことが認められなくなります(一部控除を認める経過措置はあります)。

しかし適格請求書発行事業者は、その登録を受けようとする者が消費税の申告を行う課税事業者であることを前提とします。

そのため消費税の申告義務のない免税事業者については適格請求書発行事業者の登録申請を行うことができません。

免税事業者が適格請求書発行事業者としての登録を受けるためには、所定の手続きを行い自ら消費税の申告納付が必要となる課税事業者として取り扱われることを選択する手続きが必要となります。

免税事業者が課税事業者となることを選択する場合、通常は課税事業者選択届出書という書類を提出のうえ、別途、適格請求書発行事業者の登録申請手続きを行う必要となり、通常は2通の届出が必要となります。

ただしこの手続きについては、下記特例措置が設けられています。

免税事業者が適格請求書発行事業者登録を行う場合の特例措置

免税事業者がインボイス制度開始日である2023年 10 月1日の属する課税期間中から適格請求書発行事業者登録の登録を受けることを目的として手続きを行う場合、その者は2023年 10 月1日からは課税事業者とされ、同時に適格請求書発行事業者としての登録を受けることが可能になる特例措置が設けられています。

具体的には、2023年3月31日までに適格請求書発行事業者の登録申請書を提出することで、上記の特例措置に基づく手続きを行うことが可能です。

登録に必要な申請書は以下の国税庁ウェブサイトから入手が可能です。

国税庁ウェブサイト

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

この特例措置の適用を受ける場合は、課税事業者選択届出書を別途提出する必要はなく、適格請求書発行事業者の登録申請書のみの提出で手続きを完了させることができます。

また申請を行い、2023年 10 月1日より前に登録の通知を受けた場合であっても、登録の効力はインボイス制度の開始日である2023年 10 月1日から生じることとなります。

したがって、免税事業者が上記特例措置により課税事業者となるのは、2023年10月1日からとなり、それより以前の期間については、他の規定により課税事業者に該当するようなことがない限りは、引き続き免税事業者として取り扱われます。

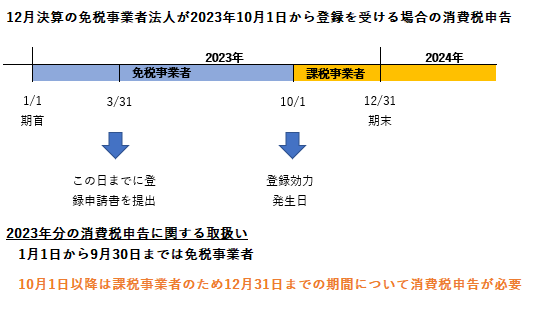

免税事業者が2023年 10 月1日に登録を受けた場合の消費税申告

免税事業者が特例措置の適用を受けて適格請求書発行事業者の登録を受けた場合、2023年 10 月1日から課税事業者となり、同日からその事業者の課税期間の末日までの期間について、消費税の申告が必要となります。

たとえば12月を決算期末としている免税事業者である法人が、上記の特例措置を適用し2023年10月1日から適格請求書発行事業者の登録を受ける場合、2023年12月期については以下のように、2023年10月1日から2023年12月31日までの期間について、消費税の申告納付が必要となります。

なお上記の設例について、翌2024年以降も適格請求書発行事業者である限りは毎年消費税の申告納付義務が生じる点に念のためご留意ください。

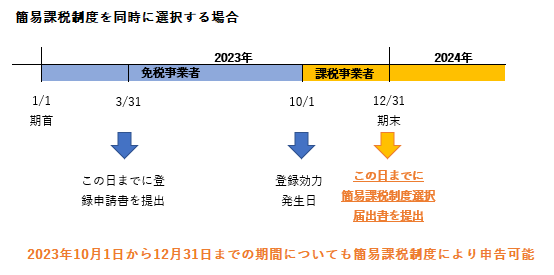

2023年10月1日の登録と同時に簡易課税制度を選択する場合

免税事業者が上記の特例措置等により、登録の効力発生日である2023年10 月1日から適格請求書発行事業者登録を受ける場合、同日以降の消費税の申告について、原則的な方式ではなく、簡易課税方式による申告納税を同時に選択することも可能です。

この場合は所定の事項を記載した「消費税簡易課税制度選択届出書」を、2023年10 月1日の属する課税期間の末日までに、別途納税地を所轄する税務署長に提出する必要があります。

上記設例にある12月決算の法人が、2023年10月1日以降の消費税の申告納税について簡易課税制度を選択する場合を例にすると、2023年12月31日までに消費税簡易課税制度選択届出書を提出することで、2023年10月から12月分およびその翌年以降の消費税について、簡易課税制度の方法により申告納付を行うことが可能となります。

簡易課税制度の概要については、下記の国税庁ウェブサイトをご参照ください。

国税庁ウェブサイト:No.6505 簡易課税制度

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。