外国子会社配当益金不算入制度

日本の法人が受け取る外国法人株式に係る配当は、通常の法人税率で課税が行われ、二重課税が発生している場合には外国税額控除制度により調整が行われるのが原則です。

ただし、日本の法人が外国子会社から配当金を受領する場合、「外国子会社配当益金不算入制度」という原則とは異なる制度が適用されることになります。

この制度が適用される場合の影響を、外国税額控除制度との比較例を用いて解説いたします。

外国子会社配当益金不算入制度の概要

株式会社などの日本の法人(以下「内国法人」)が、ある外国法人の発行済株式の総数の25%以上を配当の額の支払義務確定日以前6月以上継続して保有している場合、その外国法人は、法人税法上「外国子会社」として取り扱われます。

そして内国法人が外国子会社から受ける配当金については、その95%を内国法人の課税所得計算上、益金(法人税法上の収益)の額に算入しないこととされています。

つまり、内国法人が外国子会社から受ける配当については、配当総額の5%相当額だけが日本で課税される仕組みになっています。

配当に外国源泉税等が課されている場合

外国法人から支払われる配当については、外国法人が所在する国の税(以下「外国源泉税等」)が課されていることがあります。

外国子会社配当益金不算入制度が適用される場合、内国法人の課税所得(法人税法上の利益)の計算上、この外国源泉税等は損金(法人税法上の費用)の額に算入されません。

全世界所得課税方式と国外所得免除方式

日本では、内国法人が稼得する海外の所得について、一旦そのすべてに対して日本の法人税を課した後に、外国税額控除制度により二重課税の調整を行う方法を原則としています。この方法を「全世界所得課税方式」と言います。

一方、外国子会社配当益金不算入制度は、5%相当額は課税対象となりますが、そもそも外国子会社からの配当に対して日本の法人税を課さないことで二重課税の調整を行う制度です。このような制度は、「国外所得免除方式」(または「領域内所得課税方式」)と呼ばれています。

外国子会社配当益金不算入制度は、日本が内国法人に対する課税原則として採用している全世界所得課税方式に対する例外的な制度と位置付けられます。

税負担への影響:外国税額控除制度との比較

外国税額控除制度と外国子会社配当益金不算入制度は、どちらも二重課税の調整を目的とするものではありますが、内国法人の最終的な税負担に対する影響は両制度で異なります。

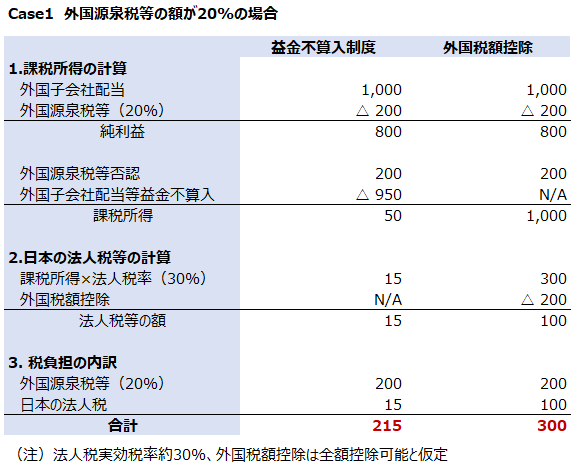

例えば、外国子会社配当に20%の外国源泉税等が課されている場合の両制度税負担の差を簡便的に示すと、以下のようになります。

外国税額控除は、一旦外国子会社配当に日本の法人税を課した後にそこから外国源泉税等を控除するため、最低でも日本の法人税相当額の税負担が発生します。

一方外国子会社配当益金不算入制度の場合、課税所得の計算段階でその95%を除外することになるため、税負担は外国源泉税等の実額と配当の5%に対する日本の法人税額の合計額となります。

したがって外国源泉税等の額が日本の法人税率よりも低い場合、益金不算入制度の方が有利になることが一般的です。

租税条約による適用要件の修正

外国子会社配当益金不算入制度は、前述の通り発行済株式の総数の25%以上を保有している場合に適用されることになります。

ただし、配当を支払う外国法人が日本と租税条約を締結している国にある場合、この25%という株式保有要件について修正が行われることがあります。

例えば2018年3月時点で有効な日米租税条約においては、適用要件が「議決権の10%以上」に緩和されています。なお、「議決権の10%」であり、「発行済株式数の10%」ではない点にご注意ください。

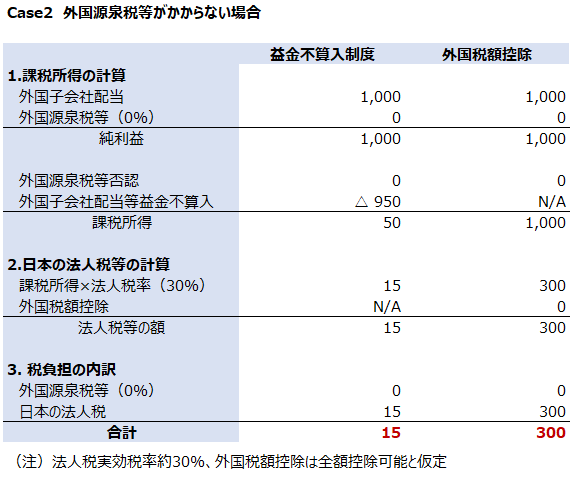

租税条約等により配当に外国源泉税等が課されない場合

日本が締結している多くの租税条約では、親子間配当に対する現地での課税を免除する条項が含まれています。

例えば前述の日米租税条約においては、日本の親会社が米国子会社の議決権の50%超を12か月間保有する等一定の要件を満たしている場合、日本の親会社が受ける米国子会社からの配当について、米国での源泉税が免除されます。

このような場合、外国税額控除制度と外国子会社配当益金不算入制度では、最終的な税負担に以下の通り大きな差が生じることになります。

外国子会社配当益金不算入制度が適用されない場合

保有割合と保有期間に関する要件を満たしてる場合であっても、外国子会社配当益金不算入制度が適用されないケースがあります。

代表的なものは、外国子会社が外国の法令においてその課税所得の金額の計算上、配当等の額を損金の額に算入することとされている場合です。

つまり外国子会社が、日本のJ-REITや特定目的会社と類似した税制の適用を現地で受けている場合、その外国子会社からの配当については、適用対象外となります。

なお経過措置として、内国法人の2018年3月31日までに終了する事業年度までに受領する外国子会社からの配当については、場合によってはこの適用除外要件に係わらず益金不算入制度の適用が受けられることがあります。

その他留意点

上記2つの表では税負担の差を示す目的で外国税額控除との比較を行っています。

しかし外国子会社配当益金不算入制度は、適用要件を満たしている場合には自動的に適用されることになります。

したがって、適用要件を満たしている場合に、納税者が外国税額控除と外国子会社配当益金不算入制度のどちらかを選んで適用できる制度にはなっていません。

また今回解説をいたしました「外国子会社」と、外国子会社合算税制(タックス・ヘイブン税制)において用いられる「特定外国子会社等」は、異なる概念になります。外国子会社合算税制が子会社に適用された場合、上記とは異なる課税関係が生じます。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。