信託税制(1):信託の税務上の分類

証券投資信託等の金融商品の設計や、不動産を中心とした資産の信託受益権化など、多くの場面で信託が利用されています。

信託については税法上、その性質に応じて大きく3種類に分類され、それぞれに異なる取り扱いが適用されることになります。今回は信託の税務上の分類についてご紹介いたします。

信託銀行等が関与する商事信託を想定した内容となっていますが、民事信託であっても基本的に税法上の分類方法に差異はありません。

なお、日本法に基づき設定される信託を前提としている点あらかじめご了承ください。

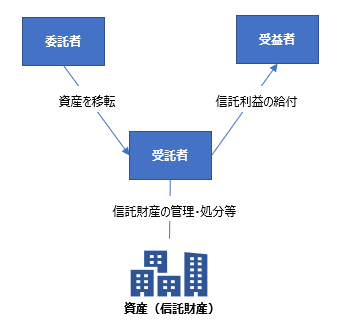

信託の仕組み

信託とは、ある資産を有している者(委託者)が、他の者(受託者)にその所有する資産を移転したうえで、その他の者に資産の一定の目的に従った管理・処分を任せ、その結果生じる利益を指定した者(受益者)へ分配する制度です。

通常、信託の当事者には委託者、受託者および受益者の3者が登場することになり、それぞれの者の概要は以下の通りとなります。

委託者:資産を信託する者

受託者:信託行為の定めに従い、信託財産に属する財産の管理・処分等、信託の目的の達成のために必要な行為をすべき義務を負う者

受益者:信託財産から生じる収益や元本を受け取る権利(受益権)を有する者

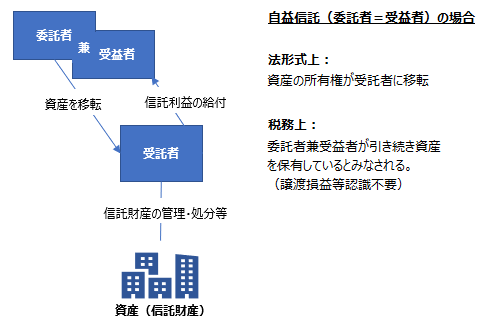

受益者については委託者自身がなることができます。

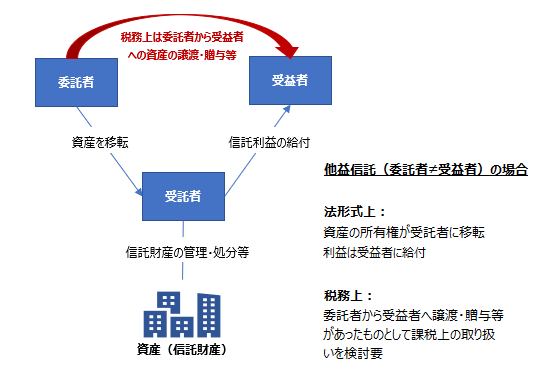

委託者自身が受益者となるものを「自益信託」、委託者以外の者が受益者となる信託を「他益信託」と呼びます。

委託者が信託契約により受託者に資産を信託した場合、法形式上(自益信託であっても)その資産の所有権は受託者に移転することになる一方で、その信託財産から生じる収益等は受益者に給付される点が大きな特徴です。

信託の税務上の分類

前述の通り、信託については信託財産の法律上の所有者(受託者)と、その信託財産から生ずる収益が帰属する者(受益者)が異なることになります。

このような信託の特徴を考慮し、税務上は信託財産から生じる収益については受益者に対して課税を行うことを基本としつつ、信託の税務上の分類に応じて異なる税制が適用されます。

税務上、信託についてはその形態に応じて、大きく以下の3種類に分類されます。

- 受益者等課税信託

- 集団投資信託

- 法人課税信託

上記3種類の他に、今回は割愛しますが「退職年金等信託」および「特定公益信託等」という信託が存在し、これらを合わせた場合は税法上の信託の種類は5種類になります。

対象となる信託が上記3種類(または5種類)のいずれの信託に該当するかに応じて、税務上、信託については、誰が、いつ課税されることになるのかが異なります。

受益者等課税信託

受益者等課税信託とは、集団投資信託・法人課税信託・退職年金等信託および特定公益信託等のいずれにも該当しない信託をいいます。

また、信託に関する税制における最も原則的な取り扱いが適用されるのが、受益者等課税信託に該当する信託です。

受益者等課税信託に該当する場合、信託の受益者がその信託の信託財産に属する資産および負債を有するものとみなし、かつ、当該信託財産から生じる収益および費用は受益者の収益および費用とみなされます。

つまり受益者等課税信託については、税務上、その信託がないものとして取り扱われ、信託(厳密には受託者)段階での課税が行われず、任意組合等と同様に、受益者に対するパススルー課税が適用されることになります。

したがって自益信託である受益者等課税信託については、信託設定の段階で法律上は資産の所有権が受託者に移転されるものの、税務上は引き続き委託者兼受益者が資産を有しているとみなされます。

この場合は、税務上は資産の移転が発生していないものとされるため、譲渡損益の認識等は不要になります。ただし信託財産の内容によっては、登録免許税等が課されることがあります。

一方他益信託については、委託者と受益者がそれぞれ法人と個人のいずれであるか、また、適正な対価の授受が発生しているかに応じて、委託者から受益者への譲渡や贈与などがあったものとして、法人税、所得税または贈与税(相続税)による課税を検討する必要が生じます。

集団投資信託

集団投資信託とは次のいずれかに該当する信託をいいます。

- 合同運用信託

- 投信法に規定する投資信託のうち、証券投資信託または国内公募投資信託

- 投信法に規定する外国投資信託

- 特定受益証券発行信託

集団投資信託については、受益者等課税信託のようなパススルー課税は適用されません。しかし、信託自体に法人税課税が行われるわけでもありません。

集団投資信託とはその名前の通り、集団投資スキーム(ファンド)に用いられることを想定した信託であり、これらの信託の受益者は実質的には株式や債券等の金融商品を保有しているのと同様の状況であると想定されます。

このような性質から、集団投資信託については信託自体に法人税課税は行わないものの、株式や債券等と同様に信託から分配が行われる時に、その分配を受ける者(受益者)に対して課税が行われる仕組みが採用されています。この性質は、「受益者受領時課税」などの名称で呼ばれることがあります。

信託自体に課税がされないという点では受益者等課税信託と同様です。大きな違いは、受益者等課税信託は受益者に金銭等の分配がされていない場合であっても、信託財産から生じる損益を受益者が認識しなければならない(受益者発生時課税)一方で、集団投資信託は金銭等の分配が行われるまで受益者に課税関係が発生しない(受益者受領時課税)ことにあります。

なお、退職年金等信託および特定公益信託等についても、集団投資信託と同様に受益者受領時課税の仕組みが採用されています。

法人課税信託

法人課税信託とは次に掲げる信託で、集団投資信託、退職年金等信託および特定公益信託等に該当しないものをいいます。

- 受益証券発行信託(特定受益証券発行信託を除く)

- 受益者が存在しない信託

- 法人が委託者となる信託で重要事業の信託等一定のもの

- 投信法に規定する投資信託(集団投資信託に該当するものを除く)

- 資産流動化法に規定する特定目的信託

法人課税信託に該当する場合、(受益者ではなく)受託者に対して、その法人課税信託の信託資産等から生ずる所得をその受託者が当該信託とは無関係に有している受託者自身の固有資産等から生ずる所得とは区別して、法人税が課されます。

つまり、法人課税信託自体を一つの法人と見立てて、その信託の信託財産から生じる所得に対して法人税が課される仕組みになります。受託者が個人であっても、法人課税信託に対しては法人税が課されます。

信託が法人課税信託に該当する場合、例えば以下のようなみなし規定が適用されることになります。

- 法人課税信託の受益権は株式または出資とみなされる

- 受益者はその法人課税信託の株主等として取り扱われる

- 法人課税信託に対して資産を信託する場合、委託者は法人課税信託(の受託者)に対して出資を行ったものとみなされる

- 法人課税信託からの収益の分配は配当金または資本の払い戻しとみなされる

上記の通り、信託が法人課税信託に該当してしまうと取り扱いがかなり複雑になります。このため、意図的に法人課税信託として取り扱われることを目的として信託を設定するケースは少ないと思われます。

ただし信託の設計を間違えたり検討不足であった結果として、当事者の意図に係わらず法人課税信託に該当してしまうことがあり得ますので、信託の設計時には十分ご注意ください。

なお紛らわしいのですが、証券会社や銀行等で一般顧客に販売されている投資信託、特に特定口座で保管可能な投資信託については、通常は法人課税信託ではなく集団投資信託に該当する投資信託です。

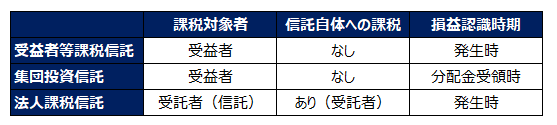

取り扱いのまとめ

今回ご紹介した信託に関する分類ごとの課税上の取り扱いをまとめると、下表の通りとなります。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。