外国子会社合算税制(4):個人への適用

外国子会社合算税制(タックス・ヘイブン税制)は、内国法人だけに適用されるものでなく日本の居住者である個人に対しても適用されます。

今回は、2017年度税制改正後の外国子会社合算税制が個人に対して適用される場合の概要をご紹介します。

例えば個人で有価証券等の金融資産を大量に保有している法人を海外の軽課税国に所有している場合等は、特にこの制度が適用される可能性があります。

制度の概要(居住者に適用される場合)

居住者である個人向けの外国子会社合算税制を要約すると以下のようになります。

<個人に適用される外国子会社合算税制の概要>

「外国関係会社」のうち「特定外国関係会社」または「対象外国関係会社」に該当するものが、「適用対象金額」を有する場合には、外国子会社合算税制の対象となる居住者(個人)は、適用対象金額のうち「課税対象金額」に相当する金額を、その居住者の雑所得に係る収入金額とみなして、(特定外国関係会社または対象外国関係会社の)各事業年度終了の日の翌日から2月を経過する日の属する年分の雑所得の計算上、総収入金額に算入する。

所得区分としては、雑所得に係る収入金額として認識することになります。

上記のうち鍵括弧で括られた各用語の意義をかなり簡素化した場合、それぞれ以下のようなイメージになります。

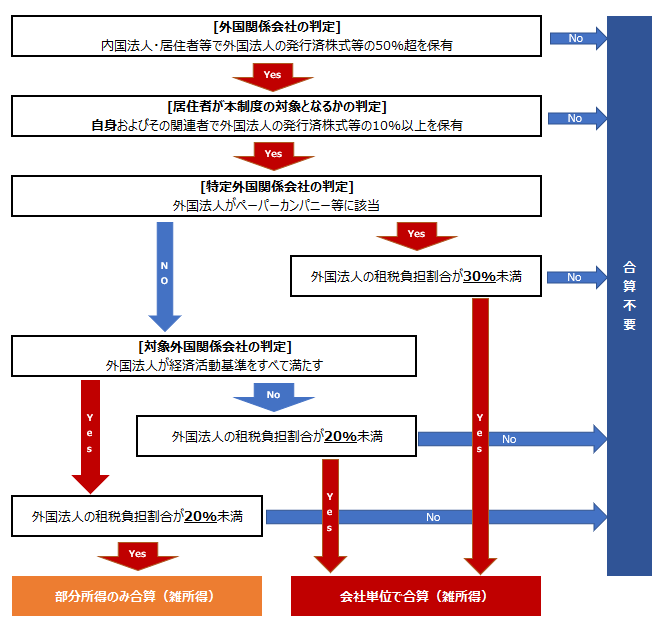

- 外国関係会社:内国法人および居住者等に50%超を直接または間接に支配されている外国法人

- 特定外国関係会社:租税負担割合30%未満のペーパーカンパニー等

- 対象外国関係会社:租税負担割合20%未満の経済活動基準を満たさない外国法人

- 適用対象金額:外国関係会社の所得の金額に一定の調整を加えた金額

- 課税対象金額:適用対象金額のうち、居住者の自己の持分相当額

課税対象金額のとらえ方等に若干違いがあるものの、基本的な枠組みは内国法人向けの用語の定義と同様になりますので、下記を併せてご参照ください(もう少し細かく説明しています)。

Related Post:

外国子会社合算税制(1):制度の概要

外国子会社合算税制の対象となる居住者

対象となる居住者は、外国関係会社(内国法人および居住者等に50%超を直接または間接に支配されている外国法人)の、発行済株式等、議決権の数または配当請求権のいずれかの10%以上を直接または間接に有する居住者である個人です。

そしてその外国関係会社が、特定外国関係会社(租税負担割合30%未満のペーパーカンパニー等)または対象外国関係会社(租税負担割合20%未満の経済活動基準を満たさない外国法人)のいずれかに該当する場合、居住者である個人は、外国関係会社の所得を実際に配当金を受領していない場合であっても、所得税の確定申告において雑所得に係る収入金額に含めて申告・納税を行う必要が生じます。

経済活動基準を満たす外国関係会社の部分所得合算

内国法人へ適用される外国子会社合算税制と同様、外国関係会社が特定外国関係会社には該当せず、かつ、「経済活動基準」のすべてを満たし対象外国関係会社にも該当しない場合、その外国関係会社は「部分対象外国関係会社」として取り扱われます。

したがって居住者である個人も、一定の少額免除基準がありますが、部分対象外国関係会社の租税負担割合が20%未満である場合には、部分対象外国関係会社が得た配当金や利子等の一定の受動的所得を中心に、所得の種類を区分したうえで部分的に取り込む必要があります(部分所得のみ合算)。

「経済活動基準」の概要については、下記をご参照ください。

Related Post:

外国子会社合算税制(1):制度の概要

適用判定フローチャート

居住者である個人が外国子会社合算税制の対象になるかどうかの判定をフローチャートで表すと以下のようになりますが、内国法人へ外国子会社合算税制が適用される場合と同様の判定順序となります。

配当金を実際に受領した場合の二重課税調整措置

外国子会社合算税制は、居住者が実際に特定外国関係会社等から配当金を受けていなくても特定外国関係会社等の所得相当額(課税対象金額)を取り込まなければならない制度です。

一方、居住者が非上場の外国法人から配当を受領した場合は原則として配当所得としての総合課税を受けることになります。

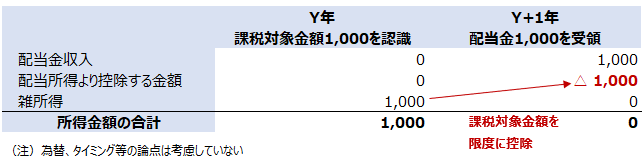

しかし、外国子会社合算税制の適用を受けた居住者が特定外国関係会社等から配当金を実際に受領した場合にその配当金に対して日本の所得税が課されてしまうと、実質的に同じ所得に対して所得税が二度課されることになってしまい、二重課税が発生します。

この点に関する調整措置として、居住者が特定外国関係会社等から配当金を受領した場合、原則として課税対象金額として取り込んだ金額までの金額を限度として、その配当金相当額を配当所得の金額の計算上控除する仕組みが設けられています(ただし期間制限があります)。

Y年に課税対象金額を雑所得に係る収入金額として取り込んだ居住者である個人が、Y+1年に配当金(課税対象金額と同額とし、源泉税は課されていないものとします)を受領した場合を例にすると、以下のような取り扱いになります。

なお、この制度の適用を受ける配当に外国の源泉税等が課されていたとしても、その外国源泉税等の額は外国税額控除の対象とすることはできません。

また、内国法人に対しては適用される外国子会社合算税制の適用を受けた場合の外国税額控除の特例(下記ご参照)は、個人には適用されません。

Related Post:

外国子会社合算税制(2):二重課税調整措置

関係書類の整備・保存の必要性

居住者に対しても、税務当局の職員は、外国関係会社が特定外国関係会社または対象外国関係会社に該当するかどうかを判定するために必要があるときは、期間を定めて関係書類等の資料の提出等を求めることが認められています。

そして資料の提出等をできない場合は、当該外国関係会社は特定外国関係会社または対象外国関係会社に該当するものと推定されます。

このため、税務リスクの管理上、居住者であったとしても外国関係会社に関する書類を事前に整備・保存することが重要となります。

新制度の適用開始時期

今回ご紹介した新制度は、外国関係会社の2018年4月1日以後に開始する事業年度について適用され、同日前に開始する外国関係会社の事業年度分については、2017年度税制改正前の従来の外国子会社合算税制の適用を受けることになります。

したがって、外国関係会社の事業年度が1年(12か月)であるとすれば、2018年分の所得税申告(2019年3月申告期限)については旧制度が適用され、2019年分の所得税申告(2020年3月申告期限)からは、外国関係会社の事業年度開始日に応じて、新制度の適用も開始されます。

新制度と旧制度の主な違いは、下記をご参照ください。

Related Post:

外国子会社合算税制(3):旧制度からの変更点

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。