2020年度税制改正大綱:子会社配当と租税回避

2020年度税制改正大綱が発表されました。この大綱の中には、子会社からの配当と子会社株式の譲渡を組み合わせた租税回避行為へ対処することを目的とする改正案が含まれています。今回はこの改正案の内容を、現行税制上の基本的な取り扱いと比較をしながらご紹介いたします。

なお文中「子会社」とあるのは、簡便的に親法人により直接保有されている100%子会社であることを前提とします。

現行税制上の基本的な取り扱い

親法人が子会社から配当金を受ける場合、原則として親法人側では以下の区分に応じて益金不算入(親法人側で課税されない)とされています。

- 日本国内の子会社からの配当:100%を益金不算入

- 海外子会社からの配当:95%相当額を益金不算入

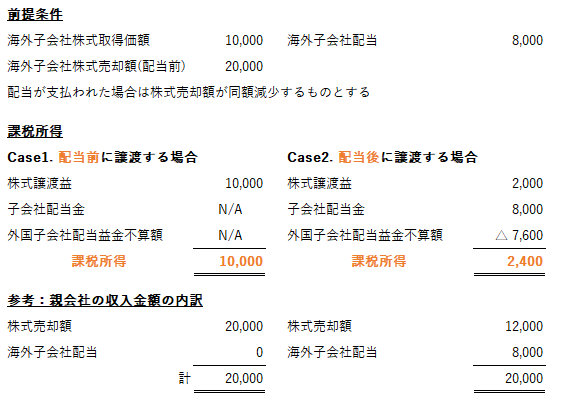

親会社が持つ子会社株式について、他へ譲渡をする際に上記の配当金に関する益金不算入の制度を組み合わせると、親会社側の課税対象となる所得が大きく異なる場合があります。

たとえば以下のように海外子会社株式の譲渡を行う場合、先に子会社から配当金を受領した後に株式を譲渡するかどうかで課税所得に差が生じることとなります。

上記課税所得の差異は、子会社株式の譲渡益であれば課税対象とされる一方で、子会社からの配当金であれば(ほぼ)課税対象外となることを利用し、譲渡益相当額を配当金に振り替えることにより発生します。この制度上の差異は、租税回避行為に利用される可能性があるとされていました。

2020年度税制改正大綱における改正案

上記現行税制上の取り扱いに対する変更案が2020年度税制改正大綱に含まれています。

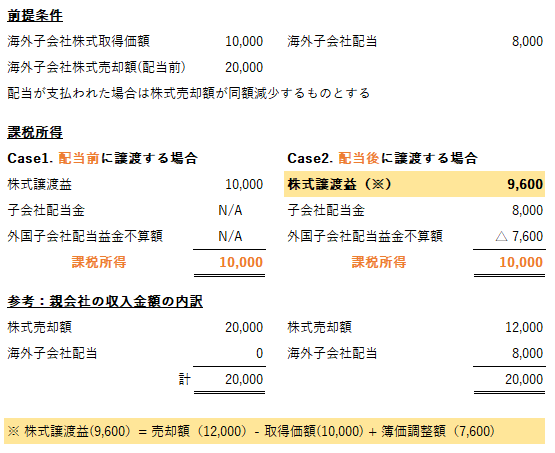

具体的には、法人が「特定関係子法人」から受ける配当等の額が、株式等の帳簿価額の10%を超える場合には、その配当金額のうち益金不算入額を、その株式等の帳簿価額から引き下げることとされています。

親会社と子会社の間に配当決議日において特定支配関係(50%超の支配関係)が存在する場合、その子会社は「特定関係子法人」に該当するとされています。

この改正案は、益金不算入とされる配当金相当額を株式の帳簿価額から減額することで株式譲渡損益を調整し、現行税制上生じうる問題点に対応することを目的としている考えられます。

したがって前述の事例と同一のケースにこの改正案を適用した場合、以下のようにどちらも税負担が同一となることが想定されます。

適用除外

今回の改正案は、法人が特定関係子法人から受ける配当等の額が株式等の帳簿価額の10%を超える場合、必ず株式の帳簿価額の引き下げが要求されているわけではなく、本制度に対する一定の適用除外が設けられる見込みです。

一例としては、配当金額が2000万円を超えない場合や、特定支配関係発生日から10年を経過した日以後に配当金が支払われる場合などが除外対象とされています。なお適用除外事由は、大綱中この他にも記載されています。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。