2020年度税制改正大綱:個人所得税関連

2020年度税制改正大綱においても、個人所得税に関連する改正案が多く含まれています。今回は以前取り扱った海外不動産の減価償却に関する改正以外で、扶養控除、国外財産調書、雑所得の申告方法に関する改正案をご紹介いたします。それぞれに適用開始時期が異なりますのでご注意ください。

国外居住扶養親族の対象範囲の変更

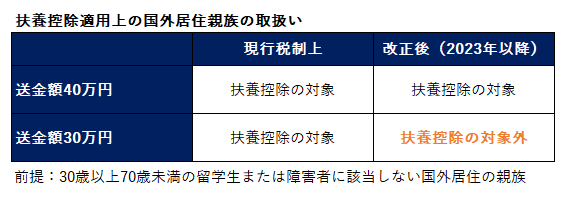

海外に居住する親族を所得税法上の扶養控除の対象とする場合、扶養控除の対象となる親族から、年齢30歳以上70歳未満の者であって次のいずれにも該当しない者を除外することとされます。

- 留学により非居住者となった者

- 障害者

- その居住者からその年における生活費または教育費に充てるための支払いを38万円以上受けている者

上記1.の者については、外国政府等が発行した留学の在留資格に相当する資格をもって在留する者であることを証する書類(いわゆるビザ)、上記3.の者については送金関係書類で38万円以上であることを明らかにする書類の提出または提示が必要となります。

現行の税制上も、国外に居住する親族を扶養控除の対象とするためには「親族関係書類」や「送金関係書類」の提示または提出が必要とされていますが、いくら以上送金しなければならないという明確な金額基準は定められていません。

しかし今回の改正案では38万円という明確な数字が設定されることとなるため、留学生または障害者に該当しない30歳以上70歳未満の国外居住親族については、改正前後で以下のように取り扱いが異なることとなります。

この改正は、2023年(令和5年)1月1日以後に支払われる給与等および同年以後の所得税について適用される見込みです。

国外財産調書制度の見直し

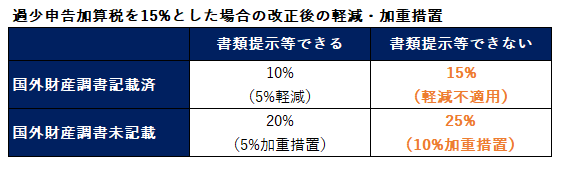

国外財産を有する個人の方が、国外財産調書に記載すべき国外財産の取得、運用、処分に係る書類のうち、通常保存・取得可能なものの提示または提出を課税当局求にできなかった場合、加算税の税率が上乗せ(または軽減措置の不適用)されることとなります。

具体的には、原則として60日以内を超えない範囲内において課税当局が指定する日までにその書類を提示または提出をしなかった場合、加算税の軽減措置および加重措置については、以下のように取り扱われます。

- その国外財産に係る加算税の軽減措置は適用しない

- その国外財産に係る加算税の加重措置について、その加算割合を10%(適用前加算割合5%)とする

改正案の内容を現行税制上の国外財産調書に関する加算税の取り扱いを踏まえ、過少申告加算税の基準税率を15%として表にすると、以下のような区分になると考えられます。

「国外財産の取得、運用、処分に係る書類」について具体的な範囲は現時点では定かではありませんが、たとえば預金や有価証券であれば、いつ・いくらの収入があったのか等が確認可能な取引明細書等の保存は必要となると考えられます。

上記の改正は、2020年(令和2年)分以後の所得税等について適用される見込みです。

なお国外財産調書制度の概要については以下をご参照ください。

Related Post:

国外財産調書の提出義務と留意点

雑所得に係る確定申告を行う場合の追加作成資料

その年の前々年(2年前)の雑所得を生ずべき業務に係る収入金額が1000万円を超える個人が確定申告書を提出する場合には、その業務に係るその年中の総収入金額および必要経費の内容を記載した書類を確定申告書に添付しなければならないこととされます。

「総収入金額および必要経費の内容を記載した書類」については、推測ですが事業所得や不動産所得の申告に際して作成が必要となる収支内訳書(決算書)のような書類となると推測されます。

上記の改正は2022年(令和4年)分以後の所得税について適用される見込みです。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。