信託税制(2):受益者等課税信託

受益者等課税信託についてはいわゆるパススルー課税が適用されるため、受益者が信託財産を有するものとみなして課税が行われます。

ただし、受益者等課税信託の受益者による損益認識のタイミングや取込方法については、同様にパススルー課税が適用される任意組合等とは若干異なる取り扱いが適用されます。

受益者等課税信託の概要

受益者等課税信託とは、集団投資信託、法人課税信託、退職年金等信託および特定公益信託等のいずれにも該当しない信託をいいます。

税法上の信託の分類のうち、最もスタンダードなものでもあります。

受益者等課税信託に該当する場合、信託の受益者がその信託の信託財産に属する資産および負債を有するものとみなし、かつ、その信託財産から生じる収益および費用は、受益者の収益および費用とみなされます。

つまり受益者等課税信託については、税務上、その信託がないものとして、受益者に対するパススルー課税が適用されることになります。

なお、「集団投資信託」や「法人課税信託」などの概要については、下記をご参照ください。

Related Post

信託税制(1):信託の税務上の分類

受益者等課税信託に係る「受益者」の範囲

税法上、受益者等課税信託の受益者として取り扱われるのは「権利を現に有するもの」に限られます。

そのため、信託行為において受益権に停止条件が定められているような場合や、受益者として「将来設立される法人」等が指定されているために受益者が特定されていない場合は「権利を現に有するもの」とされないため、これらの者は、税法上は受益者として取り扱われません。

一方で受益者以外であっても、信託の変更をする権限を現に有し、かつ、その信託の信託財産の給付を受けることとされている者は、受益者とみなされることがあります(「みなし受益者」といいます)。

損益を認識するタイミング

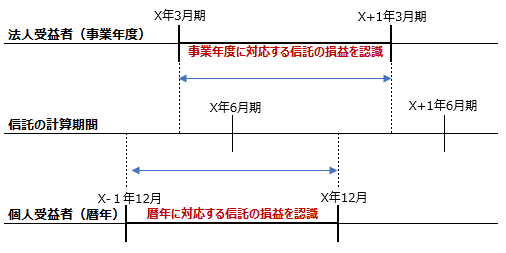

通常、信託についても計算期間が設定されます。法人または個人が、税法上受益者等課税信託の受益者とされる場合、受益者等課税信託の信託財産に帰せられる収益および費用については、その信託行為に定める信託の計算期間にかかわらず、受益者が法人である場合はその法人の各事業年度、個人の場合には暦年に対応する期間分の収益および費用をそれぞれ認識することになります。

つまり受益者は、信託の計算期間が事業年度(法人)や暦年(個人)と一致していない場合には、信託財産から生じる損益についてその信託の計算期間とは異なる期間で区切った金額を認識する必要があります。

計算期間が毎年7月~翌年6月の信託があるとして、3月決算の法人および個人の受益者が取り込むべき損益はそれぞれ、以下のようになります。

同じパススルー課税が適用される任意組合等の場合は、一定の条件はありますが、任意組合等の計算期間を基とした損益を任意組合等の計算期間終了日の属する法人組合員の事業年度、または、個人組合員の暦年の損益として認識する(事業年度または暦年に引き直し不要)とされている点で、受益者等課税信託と損益認識のタイミングが異なります。

損益の取込方法

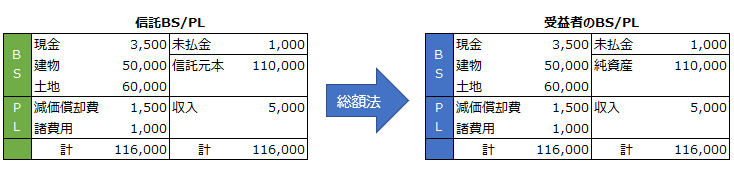

前述のとおり、受益者等課税信託については、信託の受益者がその信託の信託財産に属する資産および負債を有するものとみなし、かつ、当該信託財産から生じる収益および費用は、受益者の収益および費用とみなされます。

このため、受益者等課税信託の受益者は、信託財産に属する資産および負債ならびにそれらから生じる収益および費用のすべてを総額法により、そのまま受益者の財産および損益として認識することが求められます。

任意組合等の組合損益の取込については、総額法を原則としつつ一定の条件の下では中間法や純額法の適用も認められていますが、受益者等課税信託については総額法のみが認められている点も、取り扱いが異なる部分になります。

受益権の譲渡が行われた場合の取り扱い

受益者等課税信託の受益者が自身の有する受益権を他者に譲渡をした場合、受益者等課税信託の信託財産に属する資産について旧受益者から新受益者に移転があったものとして、旧受益者は信託財産に係る譲渡損益を認識する必要があります。

例えば、土地建物等の不動産を信託財産とする信託受益権を有していた法人が受益権を売却した場合、その法人は税務上、自社で直接保有していた土地建物を売却した際と同様に譲渡損益を認識することとなります。

なお、法人税、所得税および消費税については、現物不動産と不動産信託受益権の売買で取り扱いに差は生じませんが、登録免許税や不動産取得税については現物不動産と不動産信託受益権では、取り扱いが異なります。

不動産信託受益権の譲渡の場合、登録免許税については受益権者の名義変更として一個の不動産につき1000円、不動産取得税については非課税とされています。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。