消費税の申告期限延長制度

消費税の確定申告についてはこれまで申告期限の延長が認められていませんでした。しかし2020年度税制改正により、法人について一定の要件を満たす場合には、1カ月に限り申告期限の延長が認められるようになりました。今回は2020年度税制改正で導入された消費税の申告期限延長制度についてご紹介いたします。

消費税の申告期限延長制度の概要

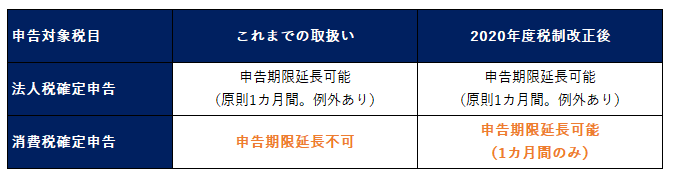

法人が毎年行うべき法人税の確定申告については、法人の決算が事業年度終了の日から2月以内に確定しない常況にあると認められる場合、申請を行うことで申告期限を原則として1カ月間延長し、事業年度終了の日から3月以内に申告を行うことが認められています。

一方で法人が行う消費税の確定申告については延長が制度上認められておらず、必ず事業年度終了の日から2月以内に申告を行う必要がありました。

しかし2020年度税制改正により、後述の要件を満たす場合には法人の行う消費税の申告期限についても、1カ月間の延長が認められることとされました。

2020年度税制改正前後の法人税と消費税の申告期限延長の可否は、以下のようにまとめられます。

申告期限の延長を受けるための要件

消費税の確定申告について申告期限の延長を受けるための要件は以下の2点です。

(1) 法人税について申告期限の延長の適用を受ける法人であること

消費税の申告期限の延長は、別の税目である法人税の確定申告について申告期限の延長の特例規定の適用を受ける法人に限り、認められます。

そのため法人が消費税について申告期限の延長を受けるためには、法人税について申告期限の延長の適用を受けることが必要となり、法人税について申告期限の延長を受けられない法人については、消費税の申告期限の延長も受けられないと考えられます。

(2) 消費税の申告期限に関して延長届出書を提出すること

消費税の申告期限を延長する旨を記載した「延長届出書」を、その延長を受けようとする事業年度終了日までに、所轄の税務署に提出をする必要があります。

適用開始時期

消費税の申告期限の延長制度は、2021年3月31日以後に終了する事業年度終了の日の属する課税期間について適用するとされています。

3月決算法人と12月決算法人を例とすると、それぞれ以下の事業年度から消費税の申告期限の延長を受けることが可能となります。

- 3月決算法人: 2021年3月終了事業年度から

- 12月決算法人: 2021年12月終了事業年度から

消費税の申告期限延長制度に関する注意点

消費税の確定申告期限延長制度については、いくつか注意すべき点があります。

(1) 延長の対象となる課税期間

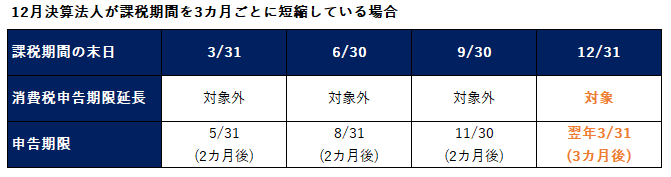

消費税の確定申告については、1事業年度を1課税期間として年に1回行う原則ですが、納税者の選択により、課税期間を3カ月ごとまたは1カ月ごとに短縮して消費税の確定申告を行うことも認められています。

今回の消費税の申告期限の延長制度は、「事業年度終了の日の属する課税期間」に係る消費税申告について、延長を認める制度とされています。

したがって課税期間を3カ月ごとまたは1カ月ごとに短縮している場合、事業年度終了日が含まれない課税期間については申告期限の延長制度の適用対象外とされると考えられます。

12月決算の法人が課税期間を3カ月ごとに短縮している場合を例にすると、消費税の申告期限延長制度の適用関係は以下のようになると考えられます。

(2) 法人税の申告期限が1カ月を超えて延長されている場合

法人税の確定申告書の申告期限については、場合によっては延長期間が1カ月ではなく2か月以上とされいる場合があります。

しかしこのような場合であっても、消費税の申告期限の延長については1カ月間に限定されるものと考えられます。

(3) 外国法人への適用

外国法人であっても、前述の要件を満たす場合は、消費税の申告期限の延長の適用を受けることが可能と考えられます。

(4) 利子税

消費税の申告期限の延長を受けた場合、法人税の場合と同様、延長された期間については利子税が課されます。

利子税を回避するためには、法人税申告の場合と同様に、本来の申告期限である事業年度終了日から2月以内に見込納付を行う等の対応が必要になると考えられます。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。