外国法人に著作権の使用料を支払う際の源泉税

外国法人に対してライセンス料等の名目で著作権の使用料を支払う場合、原則的に支払者側に源泉徴収義務が課されます。この著作権の使用料に対する源泉税については、租税条約を適用することで軽減または免税となる可能性がありますが、その適用の判断や手続きについて、留意が必要な点があります。

なお文中、「著作権の使用料」については租税条約の適用上も使用料に該当することと、使用料を受領する外国法人が日本に支店等を有していないことを前提としています。

外国法人に著作権の使用料を支払う場合の源泉徴収の原則

国内業務に使用するために外国法人から著作権の使用許諾を受け、ライセンスフィー等の名目で使用料をその外国法人に支払う場合、支払者に対しては原則として20.42%の税率による源泉徴収義務が課されます。

何が著作権の使用に該当するかという点については、著作権法等の法律上の判断が必要と考えられますが、ソフトウェアのライセンス料や絵画の賃貸料等についてなどは著作権の使用料に該当する可能性があります。

租税条約を適用する場合の取扱い

著作権の使用料については租税条約を適用することで、20.42%という原則的な源泉徴収税率の軽減または免除受けることが可能です。

適用される租税条約は、通常、著作権の使用料の受領者である外国法人の所在地に基づき判定をすることとなります。

たとえば日米租税条約や日英租税条約においては、著作権の使用料については源泉徴収が免除(免税)とされていますが、どちらの租税条約においても免税措置の適用を受けるためには「特典条項」という要件を別途満たすことが要求されています。

Related Post:

租税条約に特典条項が含まれている場合

著作権の使用料に対して租税条約を適用する場合の留意点

著作権の使用料などの使用料について租税条約の適用する場合、とくに以下のような点に注意が必要です。

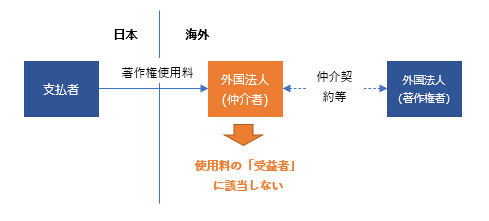

(1)使用料の受領者が「受益者」であること

著作権等の使用料について租税条約の適用を受けるためには、多くの場合、使用料を受領する外国法人が使用料の「受益者」であることが要求されています。

この場合の受益者とは、イメージとしては、著作権等を実際に保有している者やその著作権の使用許諾を受けている者という意味で捉えることが可能です。

そのため以下のように、使用料の受領者が著作権者の代理人や仲介者等であり、その代理人や仲介者に対して使用料が支払われる場合、その受領者は使用料の受益者ではないとされ、租税条約を適用できない可能性があります。

(2)免税措置を受ける場合の契約書の添付

租税条約の適用を受けるためには、通常は租税条約に関する届出書を税務署に提出する必要があります。

Related Post:

租税条約による源泉税率の減免手続

利子や配当等の場合とは異なり、租税条約を適用し使用料について源泉徴収の免除を受ける場合、租税条約に関する届出書にその使用料の支払いに関する契約書を添付することが要請されています。

なお関係法令上は、免除を受ける場合に添付が求められているため、軽減の場合には不要とも考えられます。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。