外貨建資産・負債の期末換算方法

法人が外貨建取引を行った結果、期末に外貨建資産や負債を有している場合、期末に換算替え必要となるケースがあります。また、会計上と税務上の換算方法を一致させるためには届出が必要となることもあります。

今回は税務上の外貨建資産・負債の期末換算方法について、その概要をご紹介いたします。

外貨建取引を行った場合の原則的な税務の取り扱い

税務上、外貨建取引については、外貨建取引を行った時における為替レートにより円換算を行うことが原則とされています。

使用すべき取引日の為替レートについては、以下の3種類が公表されていますが、TTMの使用が原則とされています。

- TTB(電信買相場)

- TTS(電信売相場)

- TTM(電信売買相場の仲値)

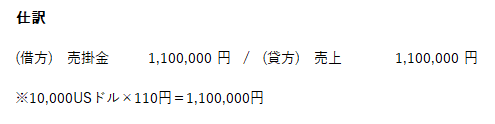

たとえばTTMが1ドル=110円の日に10,000USドルの掛売上が発生した場合、その日における外貨建取引の円換算後の仕訳は以下のようになります。

なお継続適用を条件として、合理的と認められる場合には取引日のレートに代えて、取引日の前月末日の為替レートや前月の平均レートなどを使用することが可能ともされています。

外貨建資産・負債の期末換算

事業年度の途中に外貨建取引を行ったことにより、期末に外貨建資産・負債を保有している場合、税務上、これらについて期末に評価替えが必要となることがあります。

たとえば先ほどの仕訳例にある10,000USドルの売掛金が期中に決済されず、期末に残っていた場合、この売掛金は「外貨建資産」として取り扱われます。

外貨建資産・負債の税務上の期末換算方法については、「期末時換算法」と「発生時換算法」という2種類の方法があります。

期末時換算法とは、外貨建資産・負債を事業年度末の為替レートで洗い替える方法です。

発生時換算法とは、外貨建資産・負債が発生した時(取引時等)の為替レートをそのまま使用する方法です。

したがって期末時換算法が適用される場合は、事業年度末に外貨建て資産・負債について換算替えが必要となり、発生時換算法を適用する場合は期末換算が不要となります。

期末換算方法の選択と法定換算方法

外貨建資産・負債の期末換算については、期末時換算法と発生時換算法のどちらかしか選択できないものもありますが、納税者である法人が選択可能なものが多くあります。

ただし税務上の選択を行うためには、所定の時期までに所轄の税務署への届出が必要とされています。

そしてこの届出を行わなかった場合、税法上あらかじめ定められている法定換算方法によって外貨建資産・負債の期末評価を行うことが必要とされます。

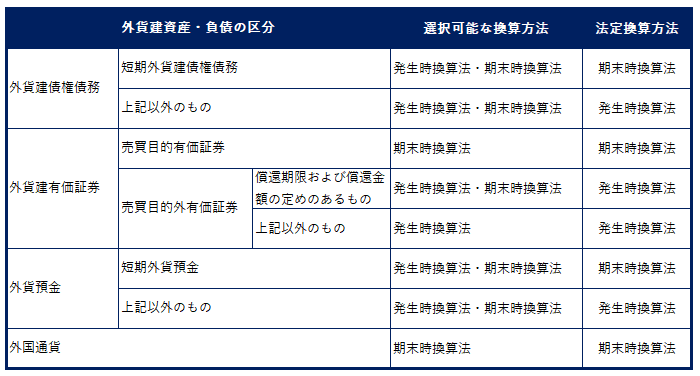

外貨建資産・負債の種類別に選択可能な評価方法および法定換算方法は以下のように整理されています。

たとえば前述のUSドル建売掛金は、上記表中の「短期外貨建債権債務」に該当することが一般的です。この場合、期末時換算法が法定換算方法とされるため、USドル建売掛金は原則的には期末換算替えが必要となります。

しかし短期外貨建債権債務は、発生時換算法を適用することも認められているため、届出を行えばこのUSドル建売掛金について発生時換算法を適用して期末換算替えを行わないという選択も可能です。

会計上の外貨建資産・負債の期末評価について、税務上の法定換算方法とは異なる方法を採用する場合、届出を行わないことで不要な申告調整が発生するケースも有り得ますので、ご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。