短期滞在者免税の概要と留意点

非居住者である個人の方が日本国内で勤務したことにより得た給与については、日本で課税されるのが原則です。

ただし非居住者の方に租税条約上の短期滞在者免税の規定が適用される場合、日本での課税が免除されることがあります。

今回は短期滞在者免税の概要と留意点をご紹介いたします。

非居住者が日本国内勤務で得た給与への原則的課税方法

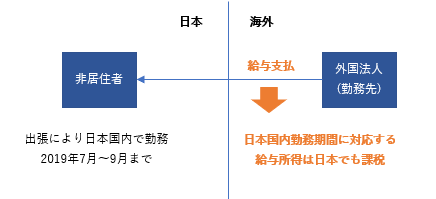

非居住者である個人の方であっても、日本国内において行う勤務に基因して得た給与については、原則として日本で課税対象とされます。

たとえば海外の法人に勤務する非居住者の方が、2019年の7月から9月までの期間日本に出張して日本国内で勤務する場合、その方の2019年7月~9月分の給与については、日本の所得税が課されることとなります。

この場合の課税方法は給与が日本国内で支払われたかどうかにより、以下のように区分されます。

- 日本国内で支払われている場合:給与支払者による源泉徴収

- 日本国内で支払われていない場合:非居住者が自身で確定申告

給与に対する短期滞在者免税の適用

上記の通り非居住者が日本国内勤務で得た給与については、日本で課税が行われるのが原則です。

ただし日本が締結している多くの租税条約には「短期滞在者免税」と呼ばれる制度が存在しており、非居住者の日本での滞在期間が短期間である等の一定の要件を満たす場合は日本での給与への課税が免除されます。

たとえばアメリカ法人に勤務する個人(米国税法上の居住者)が来日して業務を行う場合、以下の3要件を満たすときは日米租税条約上の短期滞在者免税を適用可能です。

- いずれの12カ月の期間においても日本国内に滞在する期間が合計183日を超えないこと

- 給与が日本の居住者でない雇用者等から支払われるものであること

- 給与がアメリカ法人の日本支店等の恒久的施設によって負担されるものでないこと

したがって、日本の滞在期間が183日以内であり、給与がアメリカ法人から直接支払われ、かつその給与がアメリカ法人の日本支店等(支店等がある場合)に負担されないのであれば、短期滞在者免税が適用されることとなります。

短期滞在者免税に関する留意点

短期滞在者免税の適用を検討する場合、以下の点に留意が必要です。

(1)租税条約で定められた規定であること

短期滞在者免税は、租税条約において定められた特例規定です。

そのため日本が租税条約を締結していない国の居住者の方が来日したとしても、短期滞在者免税が適用されることはありません。

また短期滞在者免税の要件については各国の租税条約において内容が異なるため、個別に租税条約の内容を確認する必要があります。

(3)給与所得に関する免税規定であること

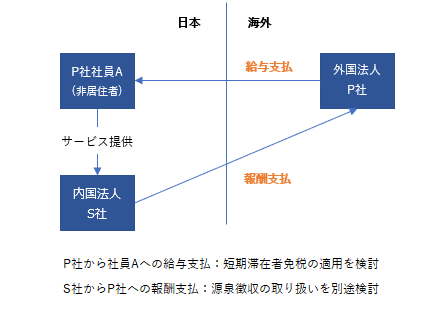

短期滞在者免税は、非居住者である個人が日本国内で勤務をしたことにより得た給与所得について、その課税を免除するという規定です。

したがって以下のようなケースの場合、短期滞在者免税が適用され得るのは、外国法人P社がP社社員Aに支払う給与の部分です。

内国法人S社が外国法人P社に支払う報酬(サービスフィー)については、S社側の源泉徴収の要否を検討する必要があります。この場合、主に国内における人的役務の提供対価に該当するかどうかという観点からの検討が必要となります。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。