海外へ出国する場合の住民税の取り扱い

個人の方についてはその所得に対して国税である所得税と、地方税である住民税の2つの税目が課されています。

所得税と住民税では課税のタイミングが異なることが理由で、海外に出国をする方については時期によっては出国後に住民税の支払いが必要な場合があります。

今回は、個人の方が海外へ出国した場合の住民税の取り扱いをご紹介します。

住民税の課税の仕組み

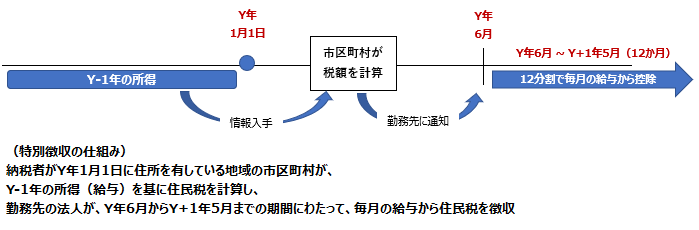

住民税については、賦課期日とされる毎年1月1日現在に住所のある市区町村において、その前年の所得を基準として課税が行われる仕組みになっています。

住民税の税額は、毎年1月末に勤務先の法人から提出される前年分の給与支払額を記載した給与支払報告書、または3月15日提出期限の所得税確定申告書のデータを基に各市区町村によって計算されます。

給与所得者の方の住民税は、市区町村から勤務先に通知される税額を、原則的に毎年6月から翌年5月までの12カ月間にわたって毎月の給与から住民税が徴収される仕組みが採用されています。この制度を「特別徴収」といいます。

個人事業主の方等は、市区町村より送付されてくる納税通知書に基づき自身で納税を行うことになります。こちらの制度を「普通徴収」といいます。普通徴収による住民税の納付は、4期に分けて分割で支払うことが可能であり、口座振替を選択することもできます(一括納付も可能です)。

給与所得者の方の特別徴収によるY年分の住民税の納付を例にすると、以下のようなイメージになります。

海外へ出国した場合の取り扱い

個人の方が海外赴任等の理由で海外へ移住する場合に、移住が海外において継続して1年以上居住することが必要な業務によるものである等一定の事由に該当するときは、通常その方は出国後は日本に住所を有しない者と推定され、税務上、非居住者として取り扱われることとなります。

海外へ出国をする場合、住民税については出国前後に清算が必要となりますが、出国の時期によって清算方法は大きく2パターンに分けられます。

以下は住民税が切り替わる6月を目安に2つのパターンに分けて取り扱いを記載していますが、5月~6月中の出国については市区町村によって取り扱いが前後すると考えられます。この点を含め各自治体によって取り扱いが異なることがありますので、具体的な方法についてはお住まいの市区町村の税務課にご確認ください。

なお住民税については、税務署ではなくお住まいの地域の各市区町村が問合せ先となります。

6月から12月までの間に出国した場合

6月(住民税確定後)から12月までの間に出国する場合、原則的にその年の6月に確定した年分の住民税のうちの未納分を清算することになります。

この場合、特別徴収の対象となっている給与所得者の方については出国後も国内で継続して給与が支払われるような場合を除き、以下のいずれかの方法で未納住民税の額を一括で清算する方法が一般的です。

・出国前の勤務先の給与等の金額から残額を一括で控除(特別徴収対象者のみ)

・普通徴収に切り替え未納住民税額を自身で納付(普通徴収の方はこちらの方法)

なお上記の他、普通徴収に切り替えた上で納税管理人(後述)を定めて納付を委任することも可能です。

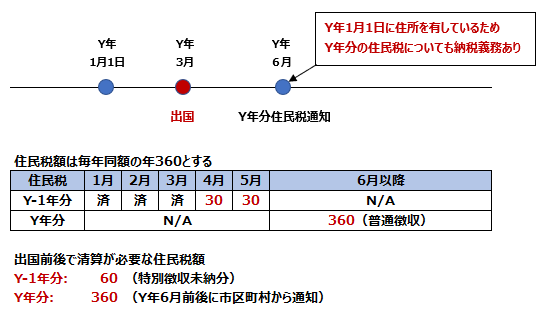

1月から5月までの間に出国した場合

1月から5月までの間(厳密には住民税額確定前)に出国した場合、特に特別徴収の対象となる方については前年6月に通知された前年分の住民税の未納税額をまず清算する必要があります。

一方前述の通り、住民税については毎年1月1日現在に住所のある市区町村において、前年の所得を基準としてその年分の住民税に係る課税が行われます。

したがって、1月から5月までの間に出国をする方については(1)前年分の住民税の未納額と(2)出国後に通知される年分の住民税の全額の両方を支払うケースが発生し得ます。

Y年3月に出国をした給与所得者の方を例とすると、以下のようになります。

(1)前年分の住民税未納額の清算

上記の図における「Y-1年分:60」をに相当する部分です。

6月から12月までの間に出国した場合の住民税の清算方法と同様の方法により清算をすることが一般的です。

(2)その年分の住民税の清算について

上記の図における「Y年分:360」に相当する部分です。

原則的な方法

原則的な清算方法は、「納税管理人」を選任の上、その年の1月1日時点で住所を有していた市区町村に対して納税管理人の届出を行う方法です。

納税管理人が選定した場合、納税等の事務は本人から委任されたことになるため、出国後は本人に代わって納税管理人が納税事務を行います。

市区町村からの各種通知も納税管理人宛に送付され、住民税は、納税管理人によって普通徴収の方法により納付されます。

出国する方の納税管理人については、個人と法人のいずれも就任可能です。

例外的な方法

一部の自治体については、普通徴収に係る納税通知書を出国先の海外の住所に直接送付してくれることがあります。

この場合、口座振替が可能な銀行口座を日本にお持ちであれば、納税管理人を選任することなく、出国後も住民税の納付を行うことが可能です。

運用については市区町村によって異なることが想定されますので、お住まいの市区町村の税務課に確認をしてみることをお勧めいたします。

退職金に係る住民税の取り扱い

国外への転出に伴い、国内の勤務先法人を退職するような場合、国内勤務先の法人から退職金を受け取ることがあります。

退職金についてはその退職した日の属する年の1月1日に日本に住所がある場合は、その住所のあった市区町村において住民税が課されます。

退職金に住民税が課される場合、通常はその支払者である勤務先であった法人により特別徴収の方法で退職金額から控除され、課税が完結します。

一方で、国税である所得税について退職所得の選択課税が適用されるような出国日よりも退職日が相当期間後になるようなケースでは、退職金について住民税が課されない場合もあり得ることなります(念のため、直前にお住まいだった自治体に確認することをお勧めいたします)。

Related Post:

非居住者に対する退職金課税と還付請求

住民税を勤務先法人が負担した場合

勤務先の法人が出国した方の住民税を負担したものの、本人にその負担した金額を請求しない場合、その負担した金額は、税務上その出国者(非居住者)に対する給与として取り扱われ、源泉徴収の対象になると考えられます。

この場合、住民税相当額=所得税(国税)の源泉徴収後手取額と考えることになるため、住民税を負担した法人は、負担した住民税額を「1-20.42%」で割り戻した金額を給与総額とする、いわゆるグロスアップ計算をした上で、負担した住民税額とは別途所得税の源泉徴収税額の納付が必要となります。

所得税の取り扱い

今回取り上げていませんが、国税である所得税についても、出国日の属する年分の所得について出国前に精算をする必要があります。

ただし、出国直前まで企業にお勤めの方の場合で所得も給与所得のみの方については、勤務先による「出国時年調」と呼ばれる手続により所得税の精算が完結することが一般的です。

不動産を国内にお持ちの方等、例年確定申告が必要であった方は、所得税についても出国までに税務署に対して納税管理人の届出が必要な場合になるケースがあります。

所得税の取り扱いについてはこちらをご覧ください。

Related Post:

海外出国時の確定申告と出国時年末調整

納税管理人の届出は、所得税(国税)については税務署、住民税(地方税)については市区町村と、税目により提出先が異なりますのでご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。