PEなし個人非居住者の確定申告義務

海外に在住し日本の税務上非居住者とされる個人の方であっても、日本に賃貸不動産を有している場合などは日本で確定申告が必要となりますが、この他にも非居住者の方が確定申告をしなければならない所得があります。

日本に住所等を有さず、また、支店等の恒久的施設(PE)も有していない個人非居住者(「PEなし個人非居住者」)が確定申告を行う必要がある所得の概要をご紹介いたします。

基本的に租税条約の適用を考慮しない、国内法である所得税法上の取り扱いである点にご留意ください。

PEなし個人非居住者の確定申告対象所得

PEなし個人非居住者が所得税の確定申告を行う必要がある所得は、大きく分けて以下の7種類です。

- 国内において人的役務の提供を主たる内容とする事業で一定のものを行う場合の役務提供対価

- 国内にある土地・建物等の譲渡による対価

- 国内にある不動産等の貸付け、または居住者もしくは内国法人に対する船舶もしくは航空機の貸付けによる対価

- 国内にある資産の運用または保有により生ずる所得

- 国内にある資産の譲渡により生ずる所得として一定のもの

- その他その源泉が国内にある所得として一定のもの

- 源泉徴収がされていない国内に源泉がある給与等

上記1.から4.については、基本的にはPEなし外国法人が確定申告を行うべき所得の範囲と同様のため、これらの概要については以下をご参照ください。

Related Post:

外国法人課税(2):PEなし外国法人の申告義務

以下5.から7.について、PEなし外国法人との違いを中心に概要をご紹介いたします。

国内にある資産の譲渡により生ずる所得として一定のもの

PEなし個人非居住者が以下のような資産を譲渡した場合、所得税の確定申告が必要となります。

- 国内にある不動産等の譲渡

- 国内にあるゴルフ場の所有・経営に係る株式等

- 不動産関連法人株式等の譲渡

- 事業譲渡類似株式等の譲渡

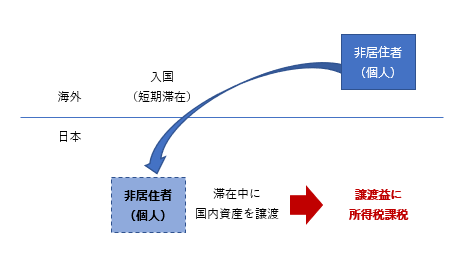

- 非居住者が国内に滞在する間に行う国内資産の譲渡による所得

上記は例示となりますが、申告対象となる所得の範囲は基本的にPEなし外国法人と同様です。

ただしリストの最後にある「非居住者が国内に滞在する間に行う国内資産の譲渡による所得」は、PEなし個人非居住者にのみ設けられている区分です。

この区分があることにより、以下のようにPEなし非居住者が日本に滞在する間に行ったあらゆる国内資産の譲渡所得が、原則的には確定申告の対象とされると考えられる点に注意が必要です。

なお、「不動産関連法人株式等」および「事業譲渡類似株式等」の概要については以下をご参照ください。

Related Post:

外国法人課税(2):PEなし外国法人の申告義務

その他その源泉が国内にある所得として一定のもの

基本的にはPEなし外国法人と同様に、国内での業務または国内にある資産に関して受ける保険金・補償金・損害賠償金等に係る所得や、法人から国内にある資産の贈与を受けたことによる所得等を得た場合にこの区分に該当し、PEなし個人非居住者に申告納税義務が課されます。

ただしPEなし非居住者については、国内においてした行為に伴い取得する一時所得についても確定申告が必要とされています。したがって、たとえばPEなし非居住者がたまたま国内で一時所得とされる偶発的な所得(競馬や競輪の払戻金など)を取得した場合などは、注意が必要となります。

なお、資産の贈与を受けた場合にこちらの区分に該当し所得税の確定申告の対象となるのは、PEなし個人非居住者が法人から国内にある資産の贈与を受けた場合です。

法人ではなく他の個人から贈与を受けた場合は、所得税ではなく贈与税に関する検討が必要となります。

源泉徴収がされていない国内に源泉がある給与所得等

個人非居住者が国内勤務に関連して給与等を受領する場合、通常、支払者による源泉徴収によって給与等に関する所得税課税が完結します。

しかし源泉徴収が適用されない給与所得等をPEなし個人非居住者が認識した場合、その給与所得等については確定申告が必要となります。

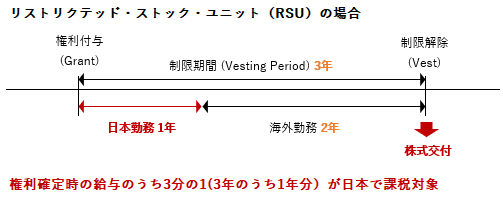

たとえば外国親会社ストックオプションやリストリクテッド・ストック・ユニット(RSU)などが個人非居住者に付与されている場合に、制限期間(Vesting Period)のうちに日本国内に勤務していた期間が含まれているときは、収入金額を期間按分し、国内勤務期間に対応する部分は日本において課税対象となる給与所得として取り扱われます。

このような場合、通常は源泉徴収対象とならない日本国内に源泉のある給与所得が生じてしまうため、確定申告が必要となります。

以下は外国親会社RSUの場合の簡単な例ですが、3年間の制限期間のうち1年間については国内に勤務していたとすると、権利確定に伴い認識される給与所得の3分の1相当は日本の所得税の課税対象として取り扱われます。

なお、外国親会社株式を交付する報酬プランを導入している日本子会社または日本支店は、このケースのように制限期間中に国内勤務期間が含まれている非居住者について報酬プランの権利が確定した場合も、外国親会社ストックオプション調書を作成し税務署に提出する義務が課されています。

外国親会社ストックオプションやRSUに関する所得税課税の概要はこちらをご参照ください。

Related Post:

株式報酬プランにより外国株式を取得した場合

退職所得の選択課税

非居住者に対して日本国内で勤務をしていたことに伴う退職金が支払われる場合、退職金のうち国内勤務期間に対応する部分の金額に対して源泉徴収が行われます。

この源泉税課税は、日本の居住者が退職金を受領した場合の税負担と比べて重くなることが多いため、非居住者に対して退職所得の選択課税と呼ばれる日本の居住者と同様の退職金課税を選択する権利が与えられています。

こちらは退職所得の選択課税を適用し、還付を受けたい場合に任意で行うことができる手続きであり、義務とはされていません。

退職所得の選択課税の概要については以下をご参照ください。

Related Post:

非居住者に対する退職金課税と還付請求

租税条約の適用および源泉税が課されている場合

PEなし外国法人の場合と同様、上記の内容は国内法である日本の所得税法の規定にもとづいています。したがって今回ご紹介した所得についても、日本が各国と締結している租税条約の内容によっては申告が不要(課税されない)となる場合があります。

また国内にある不動産等の賃料収入など、対価が支払われる際に源泉税が課されるものについては、通常、確定申告時に計算された所得税額から控除が可能です。

非居住者に対する源泉税課税の概要についてはこちらをご参照ください。

Related Post:

非居住者・外国法人への支払いに係る源泉徴収

なおPEなし個人非居住者が確定申告等を行う場合は、日本国内に申告・納税の窓口となる納税管理人を選任することが一般的です。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。