国外転出時課税(出国税)の概要

日本では居住者による有価証券等の譲渡益に対しては個人所得税等が課税されますが、海外にはこれらの譲渡益に対して課税が行われない国または地域があります。

この国内外の税制の違いを利用した日本での租税回避を防止するための措置として、時価ベースで1億円以上の有価証券等を保有する個人が日本から出国する場合、国外転出時課税という制度が適用されます。

この税制は「出国税」という名称でも知られていますが、2018年税制改正において導入された国際観光旅客税も出国税と呼ばれているため、以下「国外転出時課税」という名称を使用して概要をご説明いたします。

なお税法上の「出国」と「国外転出」という用語は厳密には定義が異なるのですが、以下の説明では特に区別することなく、どちらも日本から海外へ出国をする意味という意味で使用しています。

国外転出時課税とは

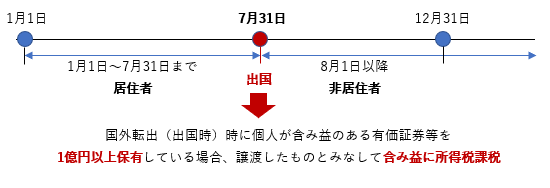

国外転出時課税とは、国外転出(出国)をする居住者である個人が、その国外転出の時において時価ベースで1億円以上の有価証券等を有する場合には、その国外転出時にその有価証券等の譲渡等があったものとみなして、所得税課税を行う制度です。

この制度の特徴は、実際に譲渡等により損益が確定したわけではない有価証券等について、出国時に譲渡をしたものとして計算した未実現の損益に対して所得税課税が行われる点にあります。

国外転出時課税が適用される2つの要件

国外転出時課税の対象となるのは、以下の2つの要件のどちらにも該当する個人の方で、所得税法上の居住者を対象としています。

- 有価証券等一定の金融資産の時価が1億円以上

- 国外転出日前10年以内に国内に住所または居所を有していた期間の合計が5年超

この制度が所得税法上「非居住者」とされる個人へ適用されることはありません。

しかし、日本国籍の有無に係わらず上記2つの要件に該当するすべての居住者である個人が対象とされるため、外国籍の方も対象となり得ます。

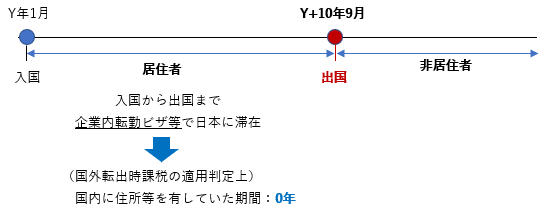

ただし、いわゆるエクスパットの方のように企業内転勤などの一定の在留資格で日本に滞在している方については、その在留資格により滞在していた期間については上記の2. 「居所を有していた期間」から除外して判定を行います。

たとえば以下のような場合は、過去10年以内に10年間日本に住所等があったと考えるのではなく、「10年以内に0年」と考えます。

有価証券等が1億円以上であるかの判定

(1)判定対象に含まれる資産

国外転出時課税の適用要件である1億円以上の「有価証券等」には典型的には株式などが含まれますが、その他にもたとえば以下のような金融資産が含まれます(下記以外にもあります)。

- 上場株式・非上場株式・投資信託

- 国債・地方債・社債

- 匿名組合出資

- 未決済の信用取引等やデリバティブ取引について決済したものとみなして計算した損益

実際に保有している金融資産だけではなく、未決済の信用取引等やデリバティブ取引についても対象となり、その合計額が1億円以上であるかにより判定を行います。

なお、不動産は国外転出時課税の対象となる資産には含まれていません。

(2)判定の時期

1億円以上であるかの判定は、取得価額ベースではなく時価ベースで行う必要があります。

いつの時点の時価を用いるべきかついては、国外転出時までに納税管理人の選任し届出をしているかどうかで、以下の2つに区分されます。

- 納税管理人の届出を行っている:出国時の時価

- 納税管理人の届出を行っていない:出国予定日の3月前の日

判定時点が分かれるのは、納税管理人を選任している場合には国外転出時課税を含めた確定申告書の提出期限が出国した年の翌年3月15日とされるのに対して、納税管理人を選任せず出国する場合は出国時までに確定申告書を提出しなければならないため、出国時の時価を用いた申告が実質的に不可能であることが理由です。

出国に伴う確定申告義務の概要については、以下ご参照ください。

Related Post:

海外出国時の確定申告と出国時年末調整

出国後5年内に帰国した場合の課税の取消

国外転出時課税は有価証券等を1億円以上保有し、過去10年内に5年超日本に居住していていた方に対して一律に適用される制度のため、要件に該当する場合には海外赴任等で一時的に出国する場合であっても確定申告が必要となります。

しかし国外転出時課税の未実現の含み益に対して所得税課税を行うという特殊性を考慮し、負担の減免措置が設けられています。

その一つとして、国外転出課税の適用を受けるべき個人が出国日から5年以内に帰国をした場合には、原則的に出国時のみなし譲渡を全てなかったものとし、課税の取り消しを請求することが認められています。

ここでいう「帰国」とは、国内に住所を有しまたは現在まで引き続いて1年以上居所を有することとなる場合をいいます。

ただしこの取消措置の規定を受けるためには、帰国した日から4月以内に税務署長に対し、更正の請求という手続きを行う必要があります。

納税猶予の適用

上記の課税取消措置は帰国後に課税の取消を行う制度であるため、原則的に出国時に所得税の納税自体は行う必要があります。

ただし、この納税に関しても申請により猶予を受けることが可能です。

納税猶予の申請を行うためには、以下の2つの条件を満たす必要があります。

- 出国の時までに納税管理人の届出をしていること

- 出国した年分の所得税の確定申告期限までに納税猶予分の所得税額に相当する担保を提供すること

担保に供することができる資産としては、不動産・国債等・上場株式等が一般的ですが、一定の場合には非上場株式を担保に提供することが可能です。

納税猶予の期間は原則として出国日から5年4カ月間ですが、申請を行うことで10年4カ月間まで延長可能です。

上記の課税取消措置の適用を受けずに納税猶予期間が満了した場合、猶予されていた所得税と納税猶予期間中の利子税を納めることになります。

また、納税猶予の適用を受ける個人は、納税猶予期限中毎年12月31日において有している猶予の対象となっている資産等を記載した「継続適用届出書」を、その年の翌年3月15日までに納税地の所轄税務署長に提出する必要があります。

納税猶予を受けた場合のみ適用される減免措置

納税猶予の適用を受けている場合、以下のような減免措置の適用を追加で受けることが可能です。ただしいずれの場合も更正の請求等、所定の手続きが必要となります。

(1)帰国に伴う課税取消請求可能期間の延長

出国日から5年以内に帰国をした場合の課税の取消措置について、国外転出日から10年以内に帰国した場合まで請求が可能となります。

(2)国外転出時課税の対象となる資産を売却した場合

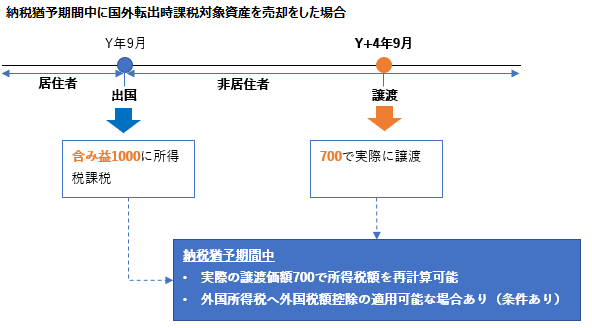

納税猶予期間中に対象資産を売却した場合は、猶予を受けていた所得税額のうち売却資産に対応する金額について納税を行う必要がありますが、実際に売却した価額が出国時の価額を下回っている場合には、その実際の売却時の価額で譲渡所得等を再計算した税額で納税をすることができます。

また、売却等について日本以外で課税が行われ外国所得税を納付することとなる場合で、出国後の居住地国において国外転出時課税に関する二重課税の調整が行われない等一定の条件に該当するときは、その外国所得税の額を日本の外国税額控除の対象とすることも可能です。

(3)納税猶予期間満了時の再計算

納税猶予を受けている場合において、5年または10年の納税猶予期間が満了した時点での対象有価証券等の価額が出国時の価額を下回っているときは、その5年または10年経過時の価額で譲渡所得等に係る税額を再計算することができます。

住民税の取り扱い

住民税は賦課期日とされる毎年1月1日現在に住所のある市区町村において、その前年の所得を基準として課税が行われる仕組みが採用されています。

出国に伴い日本に住所がなくなった場合、通常は出国した翌年1月1日において日本国内に住所を有していないものと取り扱われます。

このため、国外転出時課税は所得税のみが課され、住民税は通常課されないことになります。

出国に伴う住民税の取り扱いについてはこちらを併せてご参照ください。

Related Post:

海外へ出国する場合の住民税の取り扱い

贈与・相続により非居住者へ有価証券等の移転があった場合

上記の国外転出時課税の取り扱いは、1億円以上の有価証券等を保有する居住者本人が国外転出をした場合(国外転出所得税)を想定した内容です。

しかし国外転出時課税は、居住者本人が国外へ転出をしていなくても、贈与・相続により国外転出時課税の対象となる資産が非居住者に移転した場合にも適用されます。

適用の要件は国外転出所得税とほぼ同様に以下の通りとなります。

- 贈与・相続時における有価証券等一定の金融資産の時価が1億円以上

- 贈与・相続時前10年以内に国内に住所または居所を有していた期間の合計が5年超

この場合、国内にいる贈与者・被相続人に対しては国外転出時課税による所得税課税が行われる一方で、通常は非居住者である受贈者・相続人に対しては贈与税・相続税課税が行われることとなります。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。