利子所得と上場株式等の譲渡損失の通算

利子所得として取り扱われるもののうち一部のものについては、上場株式等の配当と同様に、確定申告を行うことで上場株式等の譲渡損失と通算をすることが可能です。

今回は上場株式等の譲渡損失と通算できる利子と、できない利子について概要をご紹介いたします。

利子と通算できる上場株式等の譲渡損失

今回ご紹介する利子と通算が可能な「上場株式等に係る譲渡損失」には一定の制限があり、上場株式等の譲渡のうち日本の証券会社等への売委託等により生じた損失である必要があります。

したがって、外国の証券会社経由で上場株式等を譲渡したことにより生じた譲渡損については、対象外となります。

上場株式等に係る譲渡損失の取り扱いについては、以下の記事をご参照ください。

Related Post:

上場株式等に係る譲渡損失の取り扱い

上場株式等の譲渡損失と通算できる利子

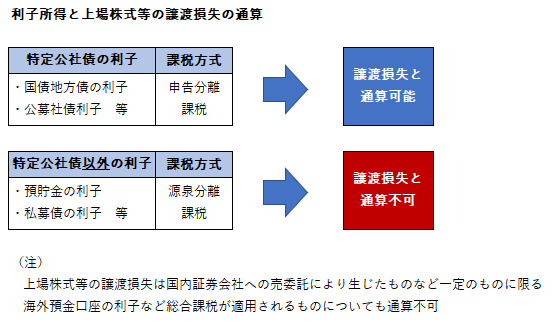

利子所得のうち上場株式等の譲渡損失と通算が可能なものは、「特定公社債」の利子です。

特定公社債には、たとえば以下のような公社債が含まれます。

- 日本国債、地方債、外国国債、外国地方債

- 公募公社債、上場公社債

- 外国社債のうち国内において売り出しがされたもの

- 金融商品取引所(これに類する外国のものを含む)において公表された公社債情報に基づき発行する公社債で一定のもの

特定公社債の利子については、「申告分離課税」という制度が適用されます。申告分離課税は一律20.315%の税率による課税が行われますが、原則的に確定申告が必要となります。

ただし源泉徴収がされている場合等、申告不要を選択できる場合もあります。

上場株式等の譲渡損失と通算できない利子

上場株式等の譲渡損失と通算ができない利子は、上記の「特定公社債」以外の利子です。

たとえば国内で支払われる預貯金の利子や特定公社債に該当しない一般公社債(私募債等)の利子などは、申告分離課税の対象とはされないため、上場株式等に係る譲渡損失との通算はできません。

国内で支払われる預貯金の利子や一般公社債の利子については、通常「源泉分離課税」という制度が適用されます。源泉分離課税は、税率は20.315%で申告分離課税と同じですが、源泉徴収で課税が完結し、確定申告時にあらためて申告することができない点で申告分離課税とは異なります。

なお例外的なケースですが、利子所得のうち総合課税という累進税率による課税が行われるものについても、上場株式等の譲渡損失との通算は認められません。

海外預金口座で発生した預貯金の利子などが、総合課税の対象とされます。

Related Post:

海外口座の預金利子への所得税課税

まとめ

まとめると、以下のような取り扱いとなります。なお通算を行う場合、確定申告が必要となりますのでご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。