国外公社債の利子に関する所得税課税

居住者である個人が受け取る公社債の利子は、利子所得として課税が行われるのが原則です。

国外で発行された公社債については、同じ利子であっても公社債の種類と証券口座の所在地によって、その課税方法が申告分離課税、源泉分離課税、総合課税の3種類に分かれることになります。

国外公社債を海外の証券口座で管理されている方は総合課税の対象となることがありますので、ご注意ください。

以下の内容は、税法上居住者(永住者)に該当する方が、2016年1月1日以降に支払いを受ける利子等を前提としています。

利子所得として取り扱われるもの

税務上、以下に掲げる利子または収益の分配が、利子所得として取り扱われます。

- 預貯金の利子

- 公社債の利子

- 合同運用信託の収益の分配

- 公社債投資信託の収益の分配

- 公募公社債等運用投資信託の収益の分配

「公社債」とは、国または地方公共団体が発行する債券である公債と、通常の法人が発行する債券である社債の総称です。

信託関係のものについてはまた別の機会にご紹介いたします。

利子所得に対する課税方法

利子所得に対しては、その利子の源泉となった債券等の性質に応じて課税方法が以下の3つに分けられます。

源泉分離課税

20.315%の源泉徴収で課税が完結し、確定申告時に改めて申告することができない課税制度です。

典型的な例としては、国内で支払われる預貯金の利子や合同運用信託の収益の分配などが挙げられます(国外発行公社債については後述)。

申告分離課税

20.315%の税率による課税が行われますが、原則的に確定申告が必要となる課税制度です。

源泉徴収がされている場合には申告不要を選択できることがあります。

総合課税

給与所得や不動産所得等、他の種類の所得と合算の上で累進税率(最大約56%)による課税の対象となる制度です。

利子所得に対する課税方法全体の中では、源泉分離課税および申告分離課税が適用されない場合に適用されるレアケースという位置付けです。

海外の預金口座で発生する預金利子や、同族会社が発行した社債の利子でその同族会社の役員等が支払を受けるものが総合課税の対象とされます(国外発行公社債については後述)。

Related Post:

海外口座の預金利子への所得税課税

公社債に関する税務上の取り扱いの原則

公社債の利子に関する課税方法については、その公社債が税務上「特定公社債」に該当するかどうかで取り扱いが異なります。

「特定公社債」とは、例えば以下のような公社債が含まれます。

- 日本国債、地方債、外国国債、外国地方債

- 公募公社債、上場公社債

- 外国社債のうち国内において売り出しがされたもの

- 金融商品取引所(これに類する外国のものを含む)において公表された公社債情報に基づき発行する公社債で一定のもの

特定公社債に該当する場合、その利子は申告分離課税の対象とされます。

特定公社債以外の公社債(「一般公社債」と呼ばれます)の利子については、原則的には源泉分離課税の対象となります(ただし、同族会社が発行した社債の利子でその同族会社の役員等が支払を受けるものや後述のケースを除きます)。

かなり大まかですが、税務上は不特定多数の個人の方が証券会社等で通常購入できるような公社債が「特定公社債」で、それ以外の公社債が「一般公社債」という区分になります(一般的に買えそうな方の公社債が、税務上の「特定公社債」です)。

特定公社債は、税法条文上は「上場株式等」として、上場企業の株式や公募株式投資信託と同じグループに含まれることになります(「上場株式等」の、「等」に入ります)。

そのため、基本的には譲渡損失の配当等との通算や譲渡損失の翌年以降への繰越などの制度は、特定公社債についても適用されることになります。ただし、国内証券会社で管理されていないものには制限かかかりますので注意が必要です。(下記ご参照ください)。

Related Post

外国株式を譲渡した場合の個人所得税の取扱い

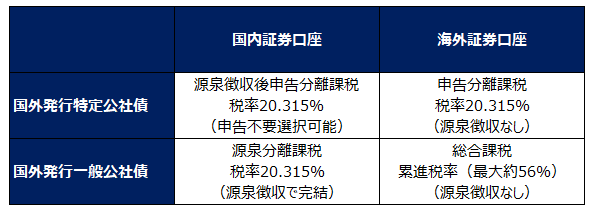

国外発行公社債の利子に関する取り扱い

国外で発行された公社債の利子に対して適用される所得税の課税方法を検討する場合、以下の2つが判定基準となります。

- 国外発行公社債が日本国内と海外のどちらの証券口座で管理されているか

- 国外発行公社債が特定公社債と一般公社債のいずれに該当するか

取り扱いの概要を先にまとめると、以下のようなマトリクスになります。

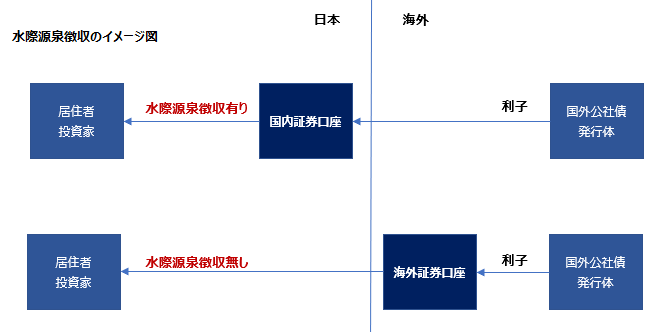

証券口座の所在地による違い(水際源泉徴収)

個人の方が公社債を購入する場合、証券会社に口座を開設し、その証券口座で購入した公社債を管理することが一般的かと思います。

国外発行公社債が日本国内に開設された証券口座で管理されている場合、口座開設先の証券会社等が20.315%の税率による源泉徴収をした上で、居住者である投資家に対して国外発行公社債の利子を支払われることになります。

この場合の証券会社等のように、国外発行公社債の発行者以外で日本国内で利子の支払いを取り扱う者(「支払の取扱者」といいます)により源泉徴収が行われる制度を、「水際源泉徴収」といいます。

水際源泉徴収は、国外発行公社債が特定公社債と一般公社債のどちらに該当している場合であっても行われます。

反対に、海外の証券口座で国外発行公社債が管理されている場合、通常は日本国内に支払の取扱者がいないことになるため、水際源泉徴収は行われないこととなります。

また、国外発行公社債の発行者(外国政府や外国法人)およびその支払代理人も通常は日本国内にいないと考えられますので、発行者に対しても本来の源泉徴収義務が課されないことになります。

国外発行特定公社債の取り扱い

特定公社債の範囲に例示しているように、外国国債、外国地方債および一定の外国社債についても特定公社債として取り扱われます。

特定公社債に該当する国外発行公社債の利子については、原則的には20.315%の税率による申告分離課税が適用されることになります。

この取り扱いは証券口座の所在地に係わらず同様です。

ただし、特定公社債に該当する国外発行公社債について水際源泉徴収が行われている場合は、その国外発行公社債等の利子について、申告不要制度の対象とすることが可能になります。

国外発行一般公社債の取り扱い

一般公社債に該当する国外発行公社債の利子については、水際源泉徴収がされているかどうか、つまり、国内と海外どちらの証券口座で管理されているかにより、課税上の取り扱いが大きく異なります。

国外発行一般公社債が国内の証券口座で管理されている場合

源泉分離課税の対象となり、20.315%の源泉徴収で課税が完結します。確定申告書に含めて改めて申告することはできません。

源泉分離課税は、通常は「国内において支払われる場合」に適用されるものです。国外発行公社債については、厳密には国内で利子が支払われているわけではないのですが、水際源泉徴収の適用により実質的に国内で支払われている場合と同視し得るため、税務上、源泉分離課税が適用されることになります。

国外発行一般公社債が海外の証券口座で管理されている場合

このケースの場合、通常は国外で利子が支払われ、かつ、水際源泉徴収もされないため、源泉分離課税の適用はありません。

また、一般公社債については特定公社債とは異なり申告分離課税が適用されません。

したがって、結果的に一般公社債である国外発行公社債が海外の証券口座で管理されている場合は、以前ご紹介した海外口座の預金利子と同じく、総合課税の対象とされ給与所得や不動産所得等、他の種類の所得と合算の上で累進税率による課税が行われることになります。

外国所得税が課されている場合

国外発行公社債の利子に外国の租税の額で日本の所得税に相当するもの(外国所得税)が課されている場合、同じ国外発行公社債の利子に対して日本と外国で課税が行われていることになるため、二重課税の調整が行うことが可能です。

この場合の二重課税の調整は、その利子に対して適用される課税方法が源泉分離課税であるか、それ以外であるかにより以下のように方法が異なります。

源泉分離課税が適用される場合

水際源泉徴収の規定により計算される源泉税額を限度として外国所得税が控除されます。この調整は水際源泉徴収の義務を負う証券会社等により行われ、二重課税調整が完結します(差額徴収方式)。

申告分離課税または総合課税が適用される場合

外国税額控除の手続きを含めて、自身で確定申告書を提出することで二重課税の調整を行う必要があります。

なお、該当する利子で確定申告不要を選択できるものについて、申告不要とする/しないの選択は、後に修正申告や更正の請求をしたとしても、通常、当初の選択を変更することはできないと解釈されますので、確定申告の際にはご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。