免税事業者からの仕入に関する経過措置

免税事業者から仕入を行った場合も2029年9月30日までは経過措置により一部を仕入税額控除の対象とすることが可能です。今回は経過措置適用に必要な要件や仕訳の計上方法を含めてこの点を解説いたします。

はじめに

今回ご紹介する内容は、インボイス制度開始後、自身が課税事業者(通常は適格請求書発行事業者)であり、かつ、簡易課税制度を適用せず原則的な方式で消費税の申告を行う方が免税事業者からから仕入を行った場合の仕入税額控除に関する取扱いです。

厳密には適格請求書発行事業者登録をしていない課税事業者からの仕入についても、今回ご紹介する内容が適用されます。

インボイス制度開始後の原則的な取扱い

インボイス制度開始日である2023年10月1日以降、原則的に「適格請求書発行事業者」から交付を受ける「適格請求書」の保存がない仕入(費用)については、その仕入に係る消費税を、事業者が自身の売上について顧客より預かった消費税から控除(以下「仕入税額控除」)ができなくなります。

適格請求書発行事業者は、消費税の申告納税義務を負う「課税事業者」のみが登録可能であるため、免税事業者は適格請求書発行事業者になれず、適格請求書を発行することもできません。

したがって、免税事業者からの仕入れについては、原則的には仕入税額控除の適用ができません。

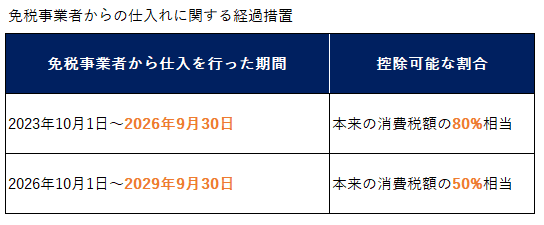

免税事業者からの仕入れに関する経過措置

ただし上記の原則について、インボイス制度を円滑に導入するという観点から、免税事業者からの仕入を行った場合に関する経過措置が設けられています。

具体的には、下表内の期間中に免税事業者から仕入を行った事業者は、同表右列の割合で仕入税額控除を行うことが可能とされています。

この経過措置は、厳密には「適格請求書発行事業者以外からの仕入」に対して適用されます。そのため、「適格請求書発行事業者の登録をしていない課税事業者からの仕入」も、経過措置の適用対象とすることが可能です。

経過措置を適用するために必要な帳簿への記載事項

免税事業者からの仕入について経過措置を適用するためには条件があります。

基本的にはインボイス制度開始前と同じように帳簿への記載や請求書の保存をしておけばよいのですが、帳簿への記載方法について留意点があります。

具体的には、帳簿に「経過措置の適用を受ける課税仕入れである旨」の記載が必要となります。

帳簿への記載については、個々の取引ごと(仕訳ごと)に「80%控除対象」や「免税事業者からの仕入れ」等を記載する方法以外にも、適用対象となる取引に、なんらかの記号等を表示したうえで、これらの記号等が「経過措置の適用を受ける課税仕入れである旨」を別途表示するという方法も認められています。

請求書については、基本的にはインボイス制度開始前に発行される請求書に記載されている情報、「誰が・誰へ・いつ・何を・いくら」請求したかを確認できればよく、請求額も税込価額で差し支えないとされています。

経過措置を適用する場合の税抜経理による仕訳

前述の通り、免税事業者からの仕入れについては原則的には仕入税額控除を適用できないため、税抜経理により経理処理を行う場合であっても、基本的に仮払消費税は計上されないことになります。もし免税事業者からの請求書に消費税額の記載があったとしても、税務上、仮払消費税の計上はないものと考えることになります。

しかし、経過措置を適用する場合は80%または50%分の仕入税額控除が可能となるため、経理処理が若干煩雑になります。

たとえば、合計110万円の手数料を免税事業者に支払った場合で経過措置により80%分の控除は可能であるとすると、以下のような仕訳を計上する必要があります。

上記のような仕訳を自動的に計上・集計可能な会計ソフトであれば問題ありませんが、税抜経理処理について、通常の10%(または軽減税率8%)の仮払消費税しか計上できない場合、以下のような追加仕訳を別途計上する必要があります。

上記の処理を仕訳計上時ではなく事業年度末に行うことも可能ですが、いずれにせよ経過措置の適用対象となる取引を把握しておく必要があります。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。