電帳法への最低限必要な対応事項

宥恕規定の期限が切れ2024年1月から本格適用が開始される電子帳簿保存法(電帳法)について、最低限対応すべき点をご紹介いたします。

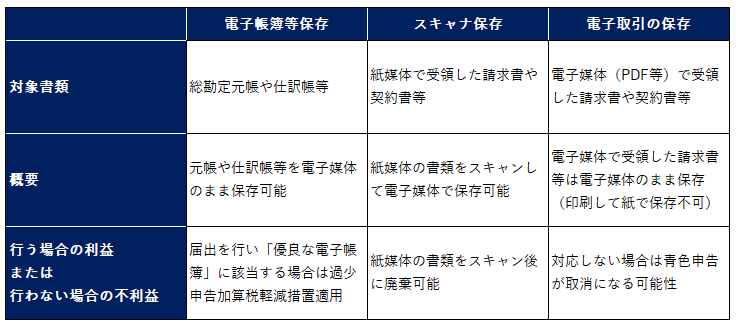

電帳法対応の3類型

電帳法には、「電子帳簿等保存」、「スキャナ保存」、「電子取引の保存」の3つの類型があり、それぞれ、非常に簡単な概要は下表の通りとなります。

表記載の通り、電子帳簿等保存とスキャナ保存については、対応すれば「利益」をそれぞれ得られますが、これら2つの類型への対応は事業者の任意選択となります。

しかし電子取引の保存については、対応しない場合に法人税(または所得税)の青色申告が取り消される可能性が生じるという「不利益」が生じます。

そのため電帳法対応として最低限必要なことは、青色申告取消リスクをなくすための「電子取引の保存」への対応となります。

電子取引の保存への対応に必要な要件

電子取引の保存は、具体的には「PDF等の電子媒体で発行・受領した契約書や請求書等の各種書類を、PCのハードディスクやアプリケーション等にファイルのまま保存しておく」ということになります。これらを印刷して紙で保存することが認められなくなります。

ただしPC等に保存しておくだけでは、電帳法に言う「電子取引の保存」に対応したことにはならず、「検索機能の確保」と「改ざん防止措置」という2つの要件を満たす必要があります。

(1) 検索機能の確保

PCやアプリケーション上に保存したPDF等のファイルの内容について、以下の3種類の検索ができるようにする必要があります。

- 日付・金額・取引先(まとめて「記録項目」)を検索条件として設定できること

- 日付・金額について「範囲検索」ができること

- 記録項目について「And検索」ができること

ただし、税務職員からの「ダウンロードの求めに応じる場合」には、範囲検索とAnd検索機能は不要とされています。また、基準期間における売上高(法律上「課税売上高」とはされていません)が1000万円以下である事業者が「ダウンロードの求め」に応じる場合には、検索要件の確保自体が不要とされます。

上記の検索機能を備えるアプリケーション等がない場合は、PDF等の「ファイル名自体に記録項目を記入する方法」や、「エクセル等で索引簿を別途作成する方法」が認められています。

「ファイル名自体に記録項目を記入する方法」とは、例えばPDFで受領した請求書のファイル名を、「20221001_AbcCompany_110000.pdf」のように、一つ一つ変更していくという作業になります。また、「索引簿」のサンプルについては、国税庁ウェブサイト(下記(2)ご参照)にそのサンプルが掲載されていますが、エクセルファイルに日付・金額・取引先の各データを記入する方法です。

(2) 改ざん防止措置

「真実性の確保」と呼ばれますが、保存された電子取引に改ざんが行われていないことを担保するため、以下のいずれかの措置を行う必要があります。

- 対象となるファイルにタイムスタンプが付された後に授受を行う

- 対象となるファイルに速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付す

- データの訂正削除履歴が残るか、または、訂正削除ができないシステムを利用する

- 訂正削除の防止に関する事務処理規程を備え付ける

訂正削除の防止に関する事務処理規程については、以下の国税庁ウェブサイトに「電子取引データの訂正及び削除の防止に関する事務処理規程」として、サンプルが掲載されています。

国税庁ウェブサイト:

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

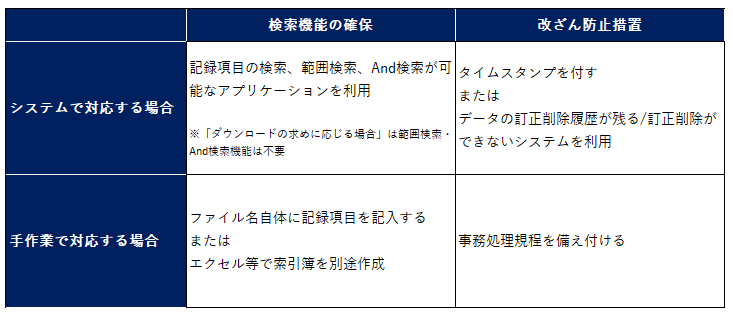

(3)システム対応と手作業対応で分けた場合

上記の「検索機能の確保」と「改ざん防止措置」それぞれの具体的対応法を、アプリケーション等を利用した「システム対応」と、人手をかけて行う「手作業対応」の、主にどちらに属する方法かで区分すると、下表のようになります。

どちらの要件も手作業での対応が可能ではありますが、すべてを手作業で対応するとなると、かなりの労力が必要になることが想定されます。

青色申告が取り消された場合に生じる税制上のデメリット

冒頭記載の通り、電子取引の保存への対応を行っていない場合、青色申告の取消対象になり得るというリスクが生じます。

ただし、国税庁ウェブサイト上のQ&Aでは「違反の程度等を総合勘案の上、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上、その適用を判断しています。」と説明されているため、対応しないことが青色申告の取消しにそのまま直結するというわけでもないとは考えられます。

しかし、万が一青色申告が取り消されてしまうと、青色申告法人にのみ認められている以下のようなメリットを受けることができなくなってしまいます(下記以外にもあります)。

- 青色欠損金の繰越控除

- 欠損金の繰戻し還付

- 賃上げ促進税制の適用による税額控除

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(30万円まで一括損金算入可能)

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。