外国法人が任意組合等に投資をする場合の税務

外国法人が日本の任意組合等に投資を行いその構成員となる場合、任意組合等に備わっている共同事業性という性質に起因し、その外国法人が日本に恒久的施設を有しているものとされることで思わぬ法人税課税が発生することがあります。

今回は少々特殊な論点として、外国法人が任意組合等に投資をする場合の税務上の注意点をご紹介いたします。

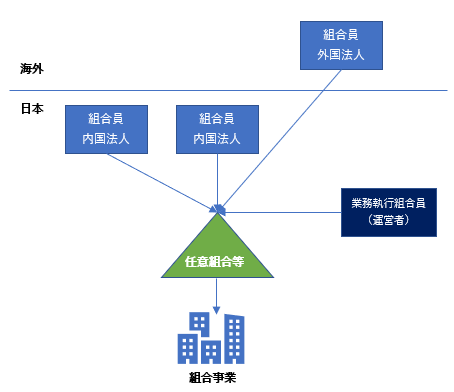

前提とするストラクチャー

今回の記事では、下図のようなストラクチャーを前提としてご説明します。日本に支店等の恒久的施設(PE)を他に有していない外国法人が、海外から直接内国法人等が構成員に含まれる任意組合等に投資を行う形態です。

なお「任意組合等」という用語には以下の組合契約が含まれます。

- 民法667条に規定する組合契約(任意組合)

- 投資事業有限責任組合契約に関する法律第3条第1項に規定する投資事業有限責任組合契約

- 有限責任事業組合契約に関する法律第3条第1項に規定する有限責任事業組合契約

その一方で「任意組合等」には匿名組合や信託は含まれません。

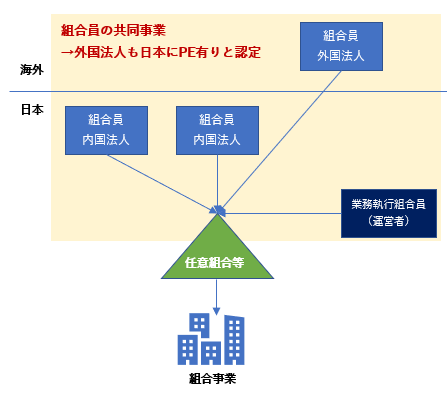

外国法人組合員へのPE認定

前述のように今回前提としているストラクチャーにおいては、外国法人組合員は日本に支店等のPEを有していないことを前提としています。

しかし支店等を有していない外国法人組合員であっても、任意組合等の構成員であるということが理由で、税務上は日本にPEを有していると取り扱われる可能性があります。

なぜ支店等のPEを別途有していない外国法人が、任意組合等の組合員となると日本にPEを有しているとされるかという理由は、任意組合等が有する「共同事業性」という性質に起因します。

共同事業性とは、任意組合等の組合員が共有財産を運用しながら共同で事業を行うという性質です。この共同事業性により、事業を営む任意組合等の構成員に内国法人等が含まれている場合、支店等のPEを有していない外国法人組合員も、国内で内国法人等である組合員と共同で事業を行っているものと解釈されます。そしてこの結果、税務上日本にPEがあるものとして取り扱われる可能性が生じることとなります。

外国法人組合員への課税の概要

外国法人が任意組合等の組合事業に関して、PEを有しているとされた場合の課税の概要は以下の通りです。

- その外国法人組合員に対して分配される組合事業の利益は源泉徴収の対象とされる。

- その組合事業から生じる利益についてはPEを有しているものとしての法人税等が課され、確定申告書の提出が必要となる。

外国法人が投資事業有限責任組合の有限責任組合員である場合には、特例的に上記の課税を回避できる可能性がありますが、税法上、特例を受けるためのさまざまな要件や手続きが定められています。

外国法人と共同で組合事業を行う場合や、任意組合型ファンドに外国法人が含まれる場合は、今回ご紹介した点に十分にご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。