任意組合型ファンドへの投資に関する税務

複数の投資家から資金を集めて不動産や株式等に投資をする場合、ファンドを設立することがあります。ファンドについてはその設立形態に応じて、組合型、会社側および信託型の3種類に大別されます。

今回は日本の居住者が、日本の法令に基づき組成される組合型ファンドに投資をした場合の税務上の取り扱いをご紹介します。

非居住者が投資をする場合や外国籍の組合型ファンドへの投資に関する取り扱いは、今回の内容に含まれていない点ご留意ください。

任意組合型ファンドに含まれる組合契約

日本の法令に基づき任意組合型のファンドが組成される場合、以下の3種類のいずれかに該当することが一般的です。

- 民法667条に規定する組合契約(任意組合)

- 投資事業有限責任組合契約に関する法律第3条第1項に規定する投資事業有限責任組合契約

- 有限責任事業組合契約に関する法律第3条第1項に規定する有限責任事業組合契約

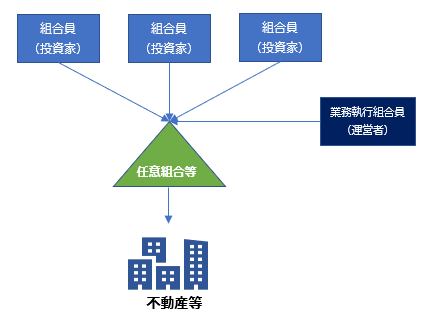

通常任意組合型のファンドは業務執行を行う組合員(運営者)とその他の組合員(投資家)から構成され、以下のようなストラクチャーになることが一般的です。

任意組合型ファンドの税務上の特徴

上記3種類の組合については、税務上は一様に「任意組合等」として、同様に取り扱われます。

任意組合等については、法人格を有さず、また、組合財産が組合員の共有に属する等の性質を有します。これらの性質から税務上、任意組合等において営まれる事業から生ずる利益または損失については、各組合員に直接帰属するものとして取り扱われます。

したがって、任意組合等自体に法人税等が課されることはなく、各組合員がその分配割合等に応じて、その任意組合等の事業から生じる損益を認識することなります。このため、任意組合型のファンドについては、ファンドの段階では課税が行われず、投資家の段階でのみ課税が行われるという税務上の特徴を有することになります。

このような任意組合等に対する課税上の取り扱いは、あたかも任意組合等が税法上はないものとして取り扱われ、導管のように取り扱われることから、「パススルー課税」(構成員課税)と呼ばれます。

なお、商法上の匿名組合も同様に組合という名称がついていますが、税務上、任意組合等とは若干異なるルールが適用されます。

損益を認識するタイミング

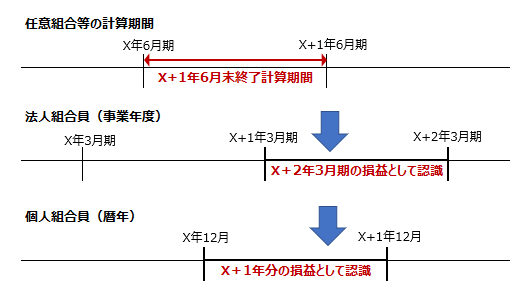

任意組合等については、1年以内の計算期間が設定されることが一般的です。

この場合、組合員である投資家は法人または個人であるかに応じて、以下のタイミングで任意組合等の事業から生じる損益を分配割合に応じて認識することになります。

- 法人組合員:任意組合等の計算期間の終了の日の属する当該法人の事業年度

- 個人組合員:任意組合等の計算期間の終了する日の属する年

任意組合等の計算期間が1年を超えている場合や、組合員側での損益認識のタイミングが任意組合等の計算期間終了後から1年を超えてしまう場合は、現実に利益の分配を受けているかに係わらず、各組合員の事業年度または暦年に応じた組合事業に係る損益を計算のうえ認識する必要が生じます。

組合損益の取込方法

組合員である投資家が任意組合等の損益を取込む方法については、税務上、法人・個人に共通で、総額法・中間法・純額法の3種類が存在します。

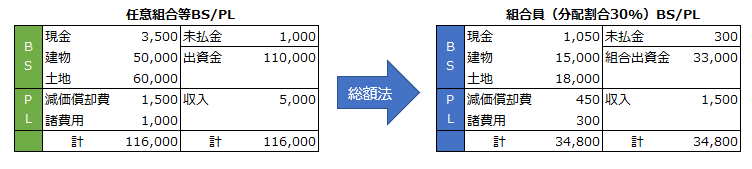

総額法

組合事業の収入金額、支出金額、資産、負債等をその分配割合に応じて、各組合員がそれぞれの金額を認識する方法です。つまり、任意組合等の貸借対照表と損益計算書の項目をそのまま分配割合に応じて計上する方法です。

中間法

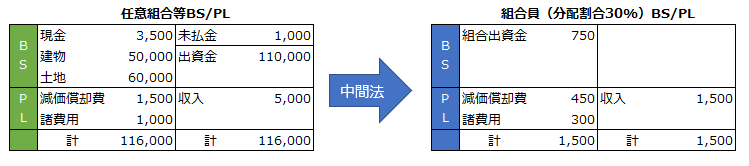

組合事業の収入金額、その収入金額に係る原価の額および費用の額ならびに損失の額をその分配割合に応じて各組合員のこれらの金額として計算する方法です。

この方法は、任意組合等の損益計算書項目については分配割合に応じて計上し、貸借対照表項目は純額で認識する方法です。この方法による場合、任意組合等において引当金の繰入れ、準備金の積立等が生じていても、組合員においてこれらに関する税制上の等の規定の適用は受けられません。

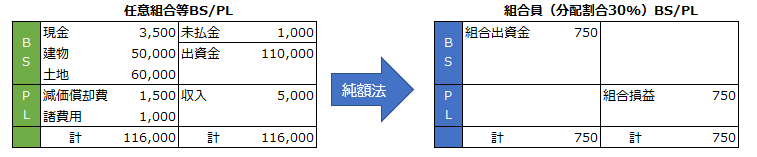

純額法

組合事業について計算される利益の額または損失の額を、その分配割合に応じて各組合員が認識する方法です。

この方法は、任意組合等の損益を純額で認識するだけでよいためもっとも処理が簡単になります。

ただしこの方法による場合には、上記引当金の繰入れや準備金の積立て等に加え、税額控除や受取配当益金不算入(法人組合員)等、任意組合等の損益計算書に関連する各種税制上の優遇措置も適用ができなくなります。

また個人組合員がこの方法を適用する場合、あん分される損益の額は、組合事業の主たる事業の内容に従い、不動産所得、事業所得、山林所得または雑所得のいずれか一の所得に係る収入金額または必要経費とされる点にも注意が必要です。

原則的な取込方法

税務上は総額法による損益の取込が原則とされています。

組合員が法人であるか個人であるかにより、それぞれ以下の事情に当てはまる場合には、中間法または純額法の適用が認められます。

- 法人:中間法または純額法により継続して各事業年度の益金の額または損金の額に算入する金額を計算し、かつ、多額の減価償却費の前倒し計上などの課税上弊害がない場合

- 個人:総額法により計算することが困難と認められる場合で、かつ、継続して中間法または純額法により計算している場合

個人における「困難と認められる場合」とは、組合事業について計算される利益の額または損失の額のその個人への報告等の状況、その個人の当該組合事業への関与の状況その他の状況からみて、その個人において当該組合事業に係る収入金額、支出金額、資産、負債等を明らかにできない場合をいいます。

匿名組合と任意組合等の違い

商法上の匿名組合についても、匿名組合営業者側で法人税課税を受ける前の利益を匿名組合員は受けることが可能であり、基本的には投資家の段階でのみ課税が行われるという点で、任意組合等と似た税務上の特徴を有しています。

匿名組合と任意組合等の違いの一つに、匿名組合契約の場合、組合事業に係る財産は匿名組合営業者単独の財産とされる一方で、任意組合等については組合財産は各組合員の共有に属するという点があります。

組合財産が営業者の単独の財産であることから、匿名組合は、匿名組合事業から生じる組合員へ支払うべき分配金相当額を匿名組合営業者の損金に算入する一方で、匿名組合員の益金(または収入金額)とすることで、実質的に投資家段階でのみ課税が行われる仕組みとなっています。

匿名組合のように投資家に支払う分配金をベースに投資家段階でのみの課税を実現する仕組みを、パススルー課税と区別して、「ペイスルー課税」と呼ぶことがあります。J-REIT(投資法人)や特定目的会社についても、税法上定められた要件を満たす必要がありますが、ペイスルー課税の仕組みが採用されています。

このほか、組合事業の営業主体が誰であると考えるべきかという点でも、匿名組合と任意組合等では、その取り扱いが異なると考えられています。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。