過大支払利子税制の概要と仕組み

日本の税法上、国外の関連者へ利子を支払うことによる国際的租税回避行為を防止する措置として、過大支払利子税制(アーニング・ストリッピング・ルール)という制度が定められています。この税制により、負債資本比率が過少資本税制の適用要件である3:1の範囲内の法人であっても、利子の損金算入が否認されることがあります。

この過大支払利子税制は、過少資本税制と異なり、外国法人の日本子会社および外国法人日本支店のどちらに対しても適用されます。

制度の概要

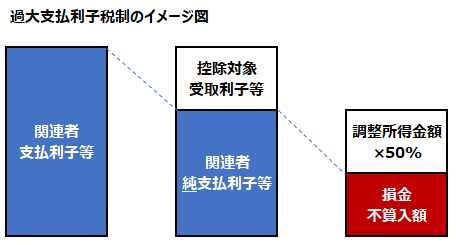

過大支払利子税制(アーニング・ストリッピング・ルール)とは、法人の各事業年度に「関連者支払利子等の額」がある場合において、「関連者純支払利子等の額」がその法人の事業年度の「調整所得金額」の50%に相当する金額を超えるときに、関連者支払利子等の額の合計額のうちその超える部分の金額について、損金算入を認めない制度です(太字部分の用語については後述します)。

図で示すと、以下のようになります。

過少資本税制は資本に対して過大な負債の利子に関する損金算入を制限する措置ですが、この過大支払利子税制は、法人の所得金額に比して過大な支払利子について制限をかける制度になります。

各用語の意味

各用語の意味の大要は、以下の通りです(かなり簡素化しています)。

「関連者支払利子等の額」(総額ベース)と、「関連者純支払利子等の額」(純額ベース)という用語の違いにご注意ください。

「関連者等」

原則的に、利子の支払者との間に直接または間接的に50%以上の資本関係を有する法人をいいます。

「関連者支払利子等の額」

法人の関連者等に対する支払利子等の額で、利子の受け手である関連者等の日本の法人税課税の対象に含まれないものをいいます。

典型的には日本に恒久的施設を有さない国外の関連者に支払われる利子が該当します。

「関連者純支払利子等の額」

法人の事業年度の関連者支払利子等の額の合計額から、受取利子等(控除対象受取利子等)の合計額を控除した残額をいいます。

ただし法人が関連者以外にも利子を支払っている場合は、関連者支払利子等から控除する受取利子等は、関連者と非関連者への支払利子の割合に基づき按分計算をした後の金額になります。

「調整所得金額」

欠損金の繰越控除や受取配当等の益金不算入等一定の規定を適用せずに計算した場合の法人の所得金額に、関連者純支払利子等の額、損金の額に算入された減価償却費等の額を加算する等一定の調整を加えた金額をいいます。調整所得金額がマイナスの場合は、ゼロとして計算します。

財務分析上用いられる用語であるEBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)に近い概念であるため、この調整所得金額は、Tax-EBITDA等の名称でも呼ばれます。

適用除外(デミニマスルール)

過大支払利子税制による損金算入制限については、適用除外基準(デミニマスルール)が設けられています。

具体的には、以下のいずれかに該当する場合は過大支払利子税制の適用はありません。

- その事業年度の関連者純支払利子等の額が1000万円以下であるとき

- 法人の事業年度の関連者支払利子等の額の合計額が当該事業年度の支払利子等の額の合計額の50%以下であるとき(つまり、借入利子総額の50%以上が非関連者に払われているとき)

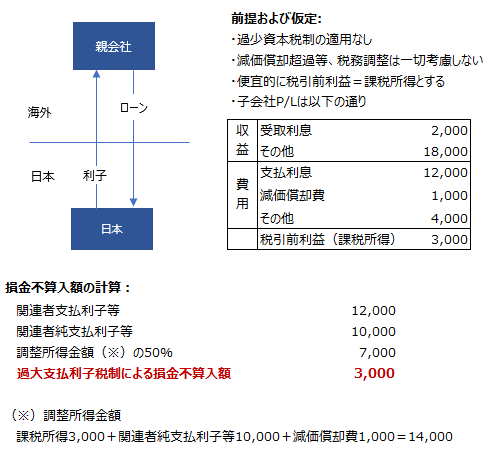

否認額の計算例

最もシンプルな外国法人の100%子会社がその外国法人からのみ借入を行っている場合を例にした場合、否認額は以下のように計算されます。

否認額の繰越し

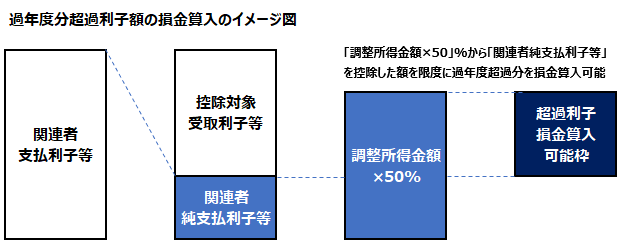

過大支払利子税制の適用により否認された利子(「超過利子額」といいます)については、翌事業年度以降7年間の繰り越しが可能です。

繰り越された超過利子額については、各事業年度の調整所得金額の50%相当額から同事業年度の関連者純支払利子等の額を控除した残額に相当する金額を限度として、当該法人の当該各事業年度の所得の金額の計算上、損金の額に算入することができます。

過少資本税制との関係

国外関連者に関する負債資本比率が3:1を上回る場合等一定の場合、過大支払利子税制と過少資本税制が同時に適用されることがあります。

過大支払利子税制と過少資本税制の両制度により否認される金額が同時に発生する場合、否認される金額の大きい方の制度の適用により、利子の損金算入が否認されることになります。

過少資本税制については、翌事業年度以降への超過利子額の繰り越しという制度が存在しません。したがって、同じ支払利子の否認を目的とする税制であっても、どちらの制度を適用し否認をしたかにより翌事業年度以降の取扱いに差が生じることになります。

2019年度税制改正大綱における変更案

2019年度税制改正大綱が2018年12月14日に公表されました。この改正大綱には過大支払利子税制に関する改正案が含まれており、これまで関連者に限定していた利子について非関連者への利子も含めるようにする等の大きな改正が盛り込まれています。

概要は以下の記事をご参照ください。

Relaed Post:

2019年度税制改正大綱:過大支払利子税制

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。