外国法人課税(3):PE帰属利子の損金算入制限

外国法人日本支店に対しては日本子会社に適用されるような過少資本税制の適用はありませんが、外国法人日本支店に特有の恒久的施設(PE)帰属利子の損金算入制限規定が適用されます。

今回はPE帰属利子の損金算入制限規定の概要と、基本的な計算方法についてご紹介いたします。

以下の内容は、2016年4月1日以後開始事業年度に適用される法令にもとづく、銀行業・証券業・保険業以外の事業を行っている外国法人日本支店への適用を前提としています。

また「PE」という用語については、この文中においては外国法人日本支店と同じ意味で使用しています。

PE帰属利子の損金算入制限制度の概要

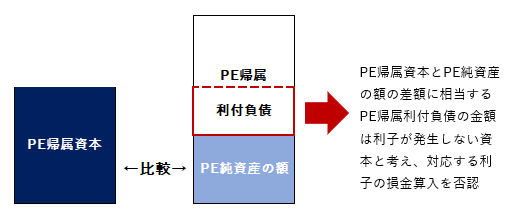

PE帰属利子の損金算入制限規定は、外国法人日本支店の「PE純資産の額」が「PE帰属資本」に満たない場合、その外国法人の「PEを通じて行う事業に係る負債利子額」のうち、その満たない金額に対応する部分の金額をその外国法人のPE帰属所得の計算上、損金の額に算入しないことを目的とする制度です(カギカッコ付きの用語については後述いたします)。

この制度はPEに税務上帰属すべき資本が過少である場合にPEに帰属する利子の控除を制限することにある点では、過少資本税制と類似していますが、その計算方法などが異なります。

損金不算入額は以下の算式で計算されます。

この計算式は以下の図のように考えることが可能で、PEの実際の純資産額がPEの税務上あるべき資本として計算されるPE帰属資本に満たない場合は、その差額に相当するPE帰属利付負債の金額については利息が生じない資本と考えて、対応する利子の損金算入を否認する仕組みになっています。

算式中に使用されている用語の概要を以下にご紹介いたします。

なおPE帰属所得をはじめとする外国法人のPEに対する現行の法人税課税の概要については、こちらをご参照ください。

Related Post:

外国法人課税(1):恒久的施設(PE)を有する場合

PE帰属資本以外の各用語の概要

PE帰属資本以外の用語の概要は、それぞれ以下の通りです。

(1)PE純資産の額

PEの資産の帳簿価額の平均残高から負債の帳簿価額の平均残高を控除して計算した金額を、PE純資産の額として使用します。

平均残高とされているため、最低でも毎月末残高の平均値が必要となります。

(2) PEを通じて行う事業に係る負債利子額

基本的に以下3種類の利子の額が含まれます。

- PEを通じて行う事業に係る負債利子の額(第三者や関係会社等に支払う利子の額)

- PEから本店等に対して支払う内部利子(本支店間利子)の額

- 本店配賦経費に含まれる負債利子の額

過少資本税制とは異なり、国外の関係会社へ支払う利子だけではなく資本関係のない第三者等に対して支払われる利子も含まれます。

(3)PE帰属利付負債

PEに帰せられる利付負債の平均残高を使用するため、PE純資産と同様に最低でも毎月末残高の平均値が必要となります。

また、利付負債のみを対象とします。

PE帰属資本の原則的な計算方法

外国法人日本支店に適用される利子の損金不算入額の計算中もっとも複雑となるのが、PE帰属資本の計算です。

PE帰属資本の計算ついては、大きく資本配賦法と同業法人比準法の2つの方法が存在します。

各方法の概要については以下の通りです。

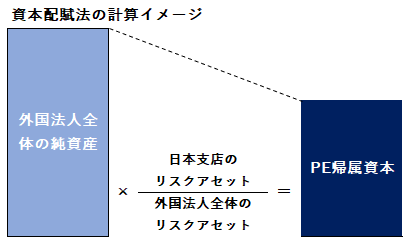

(1)資本配賦法

資本配賦法とは、日本支店を有するその外国法人全体の純資産のうち、税務上どの程度の割合が日本支店に帰属しているべきかという観点からPE帰属資本を計算する方法です。

「外国法人全体」とは、外国法人の本店、日本支店および他の支店のすべて合算した数値という意味で使用しています。

具体的には以下の算式により計算されます。

ここで使用する平均残高についても、最低でも毎月末残高の平均値を使用する必要があります。

リスクアセットとは、PEと外国法人全体それぞれの資産の額について信用リスク等のリスクを勘案して計算した額で、主に銀行等金融機関の規制上の自己資本比率を算定する際などに使用されています。

リスクアセットについては、平均残高ではなく事業年度末の数値を使用します。

(2) 同業法人比準法

同業法人批准法は、利子の損金算入制限規定の対象となる外国法人日本支店と、同種の事業を国内において行う他の法人で規模等も類似している「比較対象法人」の純資産比率(純資産÷総資産)を用いて、その外国法人日本支店に税務上帰属すべきPE帰属資本の額を算定する方法です。

計算式は以下のとおりです。

比較対象法人のデータについては、基本的には直近3事業年度のうちいずれかの事業年度終了日のデータを使用することが可能です。

PE帰属資本の簡便的な計算方法

資本配賦法・同業法人批准法のいずれの方法を採用する場合も、原則的には資産の価額に信用リスク等のリスクを加味したリスクアセットを用いる必要があります。

しかし、通常の事業法人が自社のリスクアセットを常に把握しているとは限りません。

そのため原則法に代わる簡便法として、銀行業等の金融業以外の事業を営む外国法人日本支店については、リスクアセットではなくの資産の帳簿価額を使用したPE帰属資本の計算が認められています。

この簡便法によった場合、PE帰属本計算時に使用するデータが変更され、算式はそれぞれ以下のようになります。

資本配賦簡便法

この資本配賦間便法で使用するPEに帰属する資産の帳簿価額と外国法人全体の資産の帳簿価額については、平均残高ではなく期末残高を使用します。

簿価資産資本比率比準法

分子に比較対象法人の期末貸借対照表上の「純」資産、分母には「総」資産を使用します。また、PE帰属資産の平均残高をPEのリスクアセットの代わりに使用します。

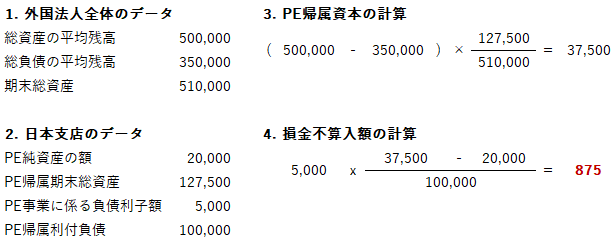

資本配賦簡便法による計算例

もっともデータが取りやすいと考えられる資本配賦間便法により利子の損金不算入額を計算した場合、以下のような計算が行われます。

PE帰属資本を計算する場合のその他の留意点

PE帰属利子の損金算入制限規定における損金不算入額の計算に基本的に必要な項目は上記の通りとなりますが、たとえば以下のような点にも注意が必要です。

(1)外国法人全体での純資産がマイナス(債務超過)の場合

資本配賦法において外国法人全体での純資産がマイナスとなる等一定の場合には、外国法人単体での数値に代えてその外国法人が属する連結グループの数値を使用して資本配賦法の計算を行う必要があります(連結資本配賦法)。

(2)資本配賦法と同業法人比準法の選択

資本配賦法または同業法人比準法のどちらかの方法で一旦PE帰属資本を計算して申告を行った場合は、基本的には翌事業年度以降も同様の方法を使用する必要があります。

(3)純資産割合が著しく低い場合

資本配賦法および同業法人比準法のどちらにおいても、純資産の額の総資産の額に対する割合として算定される純資産割合が同種の事業を行う法人の純資産割合に比して著しく低い場合と認められる場合には、それぞれの方法に応じて、その著しく低いとされる割合の使用に制限がかけられます。

資本配賦法の計算においてこの制限に該当すると認められた場合は、連結ベースの数値を使用した連結資本配賦法によりPE自己資本の計算を行うことが必要となります。同業法人比準法の場合は、比較対象法人のその該当事業年度のデータは使用ができなくなります。

過少資本税制との相違点

外国法人日本支店に対しても以前は過少資本税制が適用されていましたが、外国法人の2016年4月1日以後開始事業年度については、今回ご紹介したPE帰属利子の損金算入制限規定が適用されています。

冒頭ご紹介しましたように、この規定は、PEに帰属すべき税務上の資本が過少である場合にPEに帰属する利子の控除を制限することにある点で、過少資本税制と類似しています。

しかし両制度の間には、たとえば以下のような違いがあります。

(1)否認額の計算アプローチの違い

過少本税制は、原則として法人の負債資本比率が3:1を超える場合にその超える部分に対応する関連者負債利子を損金に算入しないというアプローチを採用しています。

一方でPE帰属利子の損金算入制限規定は、税務上PEに帰属すべきとする資本の額を求め、PE純資産の額が税務上のPE帰属資本を下回っている場合にPEに帰属する負債利子の一部を損金に算入しないというアプローチが採用されています。

したがってPE帰属利子の損金算入制限規定においては、外国法人日本支店レベルでの負債資本比率に係わらず、税務上のPE帰属資本の計算結果によっては利子の損金算入に制限がかかる可能性があります。

(2)対象とする利子の範囲の違い

過少資本税制において損金不算入の対象とされるのは、基本的には海外親会社等の国外関連者へ支払われる利子に限られています。

しかしPE帰属利子の損金算入制限規定においては、第三者へ支払う利子についても損金不算入の対象とされるため、否認対象となる利子の範囲が大きく異なります。

以上のような差異があることから、これまで過少資本税制の対象にはならなかった外国法人日本支店に対しても、PE帰属利子の損金算入制限規定の適用による損金不算入額が発生する可能性があります。

外国法人日本支店において利息の支払が行われている場合には、現行税制上も利子が損金不算入とされる可能性がないか、現状のステータスを確認してみることをお勧めいたします。

なお過少資本税制とは別途規定されている過大支払利子税制は、外国法人日本支店に対しても引き続き適用されます。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。