信託税制(3):集団投資信託の定義

日本の税務上、信託については大きく受益者等課税信託、集団投資信託および法人課税信託の3種類に分類され、それぞれに異なる課税関係が適用されます。

今回は集団投資信託について、投信法上の投資信託の分類を中心に、どのようなものが集団投資信託として取り扱われるのか、その概要をご紹介いたします。

集団投資信託として取り扱われる信託

集団投資信託とはその名前の通り、主に集団投資スキーム(ファンド)に用いられることを想定した信託です。

税務上、集団投資信託に該当する信託については信託自体に法人税課税は行われず、株式や債券等と同様に、信託から分配が行われる時にその分配を受ける者(受益者)に対して課税が行われる「受益者受領時課税」という仕組みが採用されています。

集団投資信託とは次のいずれかに該当する信託をいいます。

「投資信託」という用語が含まれているものについては、基本的には投資信託及び投資法人に関する法律(「投信法」)で定義されている用語の意義を参照することになります。

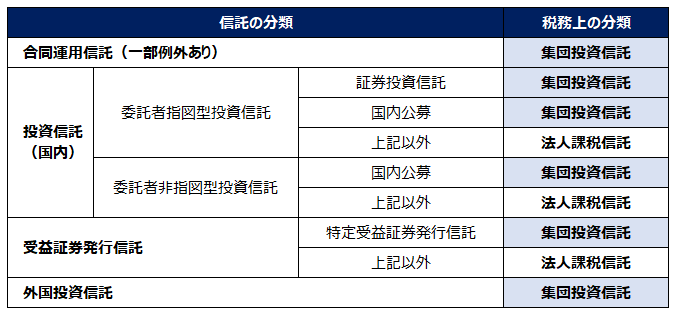

- 合同運用信託

- 投信法上の投資信託のうち証券投資信託(「証券投資信託」)

- 投信法上の投資信託のうち国内公募投資信託(「国内公募投資信託」)

- 特定受益証券発行信託

- 投信法上の外国投資信託

今回ご紹介する内容を表にまとめると、このようになります。

なお、「不動産投資信託」とも呼ばれるJ-REITについては、投資法人という法人の形態で運用されています。したがって、その意味ではJ-REITは信託には含まれません。ただしJ-REITも投資信託と同様に投資法人として投信法の対象となり、また、税務上も集団投資信託と同様に投資法人内では(基本的にはほぼ)法人税が課されないような仕組みになっています。

合同運用信託

信託銀行等の信託会社が引き受けた金銭信託で、共同しない多数の委託者の信託財産を合同して運用するものをいいます。

委託者非指図型投資信託(これに類する外国投資信託を含みます)に該当するものや委託者が実質的に多数でないものは、合同運用信託から除かれます。

委託者が実質的に多数でないものとは、信託の効力発生時において信託の委託者の全部が委託者とその関係者のみである場合などが該当します。

合同運用指定金銭信託という区分で販売されている金融商品などが、合同運用信託として取り扱われます。

証券投資信託

投信法上、投資信託は委託者指図型投資信託と委託者非指図型投資信託に区分されます。

信託財産を委託者の指図に基づいて、「特定資産」に対する投資として運用することを目的とする信託が「委託者指図型投資信託」、委託者ではなく受託者が指図する信託が「委託者非指図型投資信託」とされます。

投資信託が法令上投資対象とできる「特定資産」には、例えば有価証券・不動産・金銭債権・商品など様々な資産が含まれています。

この投信法上の投資信託のうち、委託者指図型投資信託であり、かつ、特定資産のうち主として有価証券に対する投資として運用されるものが、投信法上の証券投資信託に該当することとなり、税務上も集団投資信託として取り扱われます。

投信法上の有価証券には金融商品取引法第2条第1項に規定する有価証券(「1項有価証券」)と、同条第2項の規定により有価証券とみなされる権利(「2項有価証券」)の2種類が含まれますが、証券投資信託として取り扱われるためには、投資対象資産が主として1項有価証券である必要があります。

国内公募投資信託

証券投資信託に該当しない投資信託であっても、受益権の募集が投信法に定める公募の方法により行われ、かつ、受益権の募集が主として国内において行われる投資信託も、国内公募投資信託として、税法上、集団投資信託として取り扱われます。公募の証券投資信託も、もちろん集団投資信託に該当します。

「公募」とは、多数の者(50人以上)を相手に行われる取得の申し込みの勧誘の方法で、主に一般投資家に向けて行われる形態です。

公募の対となる用語として、「私募」というものがあります。こちらは、プロ投資家(適格機関投資家)に限定、または、限られた投資家に対してのみ取得の申し込みの勧誘が行われる形態です。

特定受益証券発行信託

信託法に規定する受益証券発行信託のうち、受託法人が税務署長の承認を受けた法人であることや、受益証券発行信託の留保利益割合が2.5%を超えないこと等、税法上定められた要件の全てを満たすものが、特定受益証券発行信託として、税務上、集団投資信託として取り扱われます。

受益証券とは、受益権を表示する証券のことを指します。受益権そのものは受益証券とは取り扱われません。

投信法上の外国投資信託

投信法上、外国において外国の法令に基づいて設定された信託で、投資信託に類するものは「外国投資信託」として取り扱われます。

税務上、この外国投資信託に該当する信託は、集団投資信託として取り扱われます。

投信法に基づき設定される(日本の)投資信託と異なる点は、証券投資信託または国内公募投資信託に該当しなくても、外国投資信託に該当する限りは、税務上、集団投資信託として取り扱われる点にあります。

ただし、外国投資信託に対して外国子会社合算税制が適用されることがあり、この適用の有無を判断する場面では、外国投資信託が証券投資信託または国内公募投資信託に類するものであるかどうかという要素が非常に重要となります。

集団投資信託に該当しない投信法上の投資信託

証券投資信託および国内公募投資信託以外の日本の投資信託は、税務上、法人課税信託として取り扱われ、投資信託自体に課税が行われます。

例えば、その投資信託の主な投資対象資産が1項有価証券ではなく、かつ、募集の形態が私募による投資信託などが考えられます。

同様に、特定受益証券発行信託に該当しない受益証券発行信託についても、法人課税信託として取り扱われます。

収益の分配金に関する投資家への課税

冒頭ご紹介のとおり、集団投資信託は、信託自体に法人税課税は行われず、分配時に受益者に対して課税が行われる受益者受領時課税が採用されています。

集団投資信託の分配金は、その信託の性質に応じて、原則的に利子所得または配当所得としての課税が行われます。

また、以下のような税務上の判定についても、その集団投資信託が債券に近いもの(合同運用信託や公社債投資信託)なのか、または、株式に近いもの(株式投資信託)かという点を一つの目安として行うことになります。

- 分配金に課される源泉徴収の税率

- 個人投資家への課税(総合課税、申告分離課税、源泉分離課税)

- 税務上の「上場株式等」の区分に含まれるか

詳細については改めてご紹介いたします。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。