上場株式等に係る譲渡損失の取り扱い

ある上場株式等について譲渡損失が生じた場合、同じ年中に生じた他の上場株式等の譲渡益と相殺が可能です。

さらに国内の証券会社への売委託等により生じた譲渡損であれば、確定申告を行うことで同一年の上場株式等に係る配当所得との損益通算や、譲渡損失の繰越を行うことが可能です。

なお以下の内容は、日本の居住者の方を想定しています。

上場株式等に係る譲渡損失の取り扱いの概要

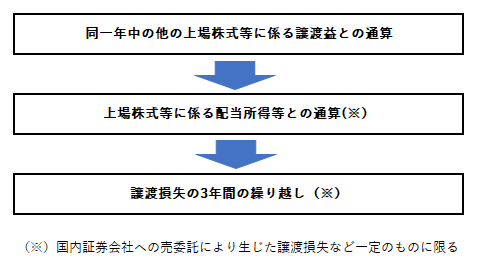

ある上場株式等について譲渡損失が生じた場合、通常は以下のフローチャートの順序で、その譲渡損失の通算・繰り越しが行われます。

上場株式等に係る譲渡損失の金額

上記のフローチャートにおける「上場株式等に係る配当所得等との通算」と「譲渡損失の3年間の繰り越し」については、その対象となる上場株式等に係る譲渡損失の金額に一定の制限があります。

これらの制度の対象となる「上場株式等に係る譲渡損失」とは、上場株式等の譲渡のうち金融商品取引業者等への売委託により生じた損失の金額として一定の金額とされています。そしてここでいう「金融商品取引業者」とは、一般的には日本の証券会社等が該当します。

したがって、外国の証券会社経由で上場株式等を譲渡したことにより生じた譲渡損については、対象外として取り扱われる点に注意が必要です。

なお外国の証券会社経由で上場株式等を譲渡したことにより生じた譲渡損であっても、同一年中の他の上場株式等に係る譲渡益と通算することは可能です。

同一年中の他の上場株式等に係る譲渡益との通算

ある上場株式等について譲渡損失が生じた場合に、同じ年中に他の上場株式等について譲渡益が発生しているときは、確定申告においてその譲渡損と譲渡益を相殺することが可能です。

この取り扱いは、税務上「上場株式等」として取り扱われる株式等同士であれば、外国の上場株式等と日本の上場株式等との間で行われるものであっても通算が可能です。

上場株式等に係る配当所得等との通算

上場株式等に係る譲渡損失について、他の上場株式等に係る譲渡益との通算後も損失が残る場合は、確定申告を行うことでその譲渡損失について同一年中に生じた上場株式等に係る配当所得等の金額と相殺することが可能です。

ただし前述の通り、他の上場株式等に係る譲渡益との通算の場合とは異なり、この制度の対象となる譲渡損失からは外国の証券会社経由で上場株式等を譲渡したことにより生じた譲渡損は除外される点にご留意ください。

譲渡損失の3年間の繰り越し

上場株式等に係る配当所得との通算をしてもなお上場株式等に係る譲渡損失が残る場合は、その譲渡損失の金額を翌年以降3年間繰り越し、将来発生する上場株式等に係る譲渡益や同配当所得等と相殺をすることが可能です。

繰越の対象となる上場株式等に係る譲渡損失についても、外国の証券会社経由で上場株式等を譲渡したことにより生じた譲渡損は除外されます。

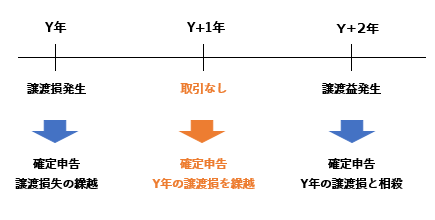

またこの譲渡損失の繰り越しの規定を受ける場合、譲渡損失が生じた年から繰り越した譲渡損失を相殺する年まで、連続して確定申告書を提出している必要があります。

したがって例えば以下のように株式の譲渡等がなかった年についても、「連続して」という要件を満たすため、前年以前に発生した譲渡損を翌年以降に繰り越すための確定申告が必要とされますので、この点についてもあわせてご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。