在留資格の種類と個人向け税務の関係

外国籍の個人が日本に滞在する場合、通常日本での在留資格を取得することとなります。個人に適用される税制のうち一部のものについては、在留資格の種類によってその取扱いが異なるものがあります。今回は在留資格の種類によって異なる税務の取り扱いをご紹介いたします。

在留資格の種類

出入国管理及び難民認定法(以下「入管法」)には、大きく分けて別表第1に定められている在留資格と、別表第2(在留資格)に定められている在留資格の2種類が存在しています。

別表第1には、「企業内転勤」や「経営・管理」などの在留資格が含まれています。

一方の別表第2には「日本人の配偶者等」などの在留資格が含まれています。

日本に滞在している外国籍の個人に対する日本の税制の適用上、その方の在留資格が入管法別表1と別表2のいずれの在留資格に該当するかにより、法令上、取り扱いが異なるものがあります。

国外転出時課税(出国税)の適用

国外転出時課税とは、国外転出(出国)をする居住者である個人が、その国外転出の時において時価ベースで1億円以上の有価証券等を有する場合に、その国外転出時にその有価証券等の譲渡等があったものとみなして所得税課税を行う制度です。

国外転出時課税の対象となるのは、以下2つの要件のどちらにも該当する個人の方で、所得税法上の居住者を対象としています。

- 有価証券等一定の金融資産の時価が1億円以上

- 国外転出日前10年以内に「国内に住所または居所を有していた期間」の合計が5年超

この税制の適用上の「国内に住所または居所を有していた期間」からは、入管法別表1の在留資格により日本に滞在していた期間は除外されることとされています。

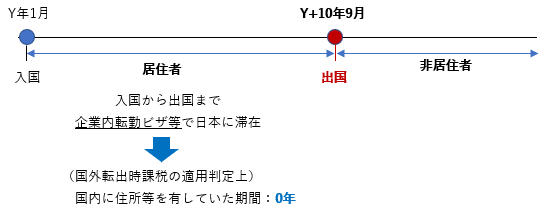

したがってたとえば以下のように、企業内転勤(別表1)の在留資格により日本に滞在している場合は、国外転出課税の適用上は、過去10年以内に10年間日本に住所等があったと考えるのではなく、「10年以内に0年」と考えます。

一方で入管法別表2の在留資格により滞在していた期間については、上記のような取り扱いが適用されないと考えられます。

国外転出時課税の概要については以下をご参照ください。

Related Post:

国外転出時課税(出国税)の概要

相続税・贈与税の取り扱い

日本国籍を有していない方が財産の相続・贈与を受けた場合の相続税・贈与税の適用についても、入管法上の在留資格の種類によりその取扱いが異なる場面があります。

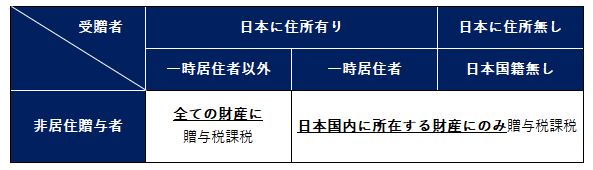

たとえば日本に住所を有する外国籍の方が贈与を受けた場合、以下の表のようにその贈与を受けた方(受贈者)が税法上「一時居住者」に該当するかどうかで、課税される財産の範囲が異なります。

なおこの表は、贈与をした方(贈与者)についても過去日本に住所を有していたことがない等の要件に該当し、税法上「非居住贈与者」として取り扱われることを前提としています。

上記の表の通り、贈与を受けた方が一時居住者である場合は、日本に住所がない場合と同様、贈与税が課される財産が日本国内に所在する財産に限定されます。

そして税法上この「一時居住者」とは、贈与の時において「在留資格」を有する個人であって、その贈与前15年以内において日本に住所を有していた期間の合計が10年以下である者とされています。しかしこの場合の在留資格は、入管法別表1の在留資格に限られています。

そのため別表2の在留資格を有している方については、一時居住者に該当しないと考えられます。

所得税法上の居住者と非居住者の判定

所得税法上、日本国籍を有していない個人の方は、永住者・非永住者・非居住者の3種類のいずれかに該当することとなり、それぞれの区分に応じて異なる課税方法が適用されます。

居住者・非居住者の判定においては、「住所」の有無が重要な判断要素となります。

所得税法に規定する「住所」とは、「各人の生活の本拠」をいい、生活の本拠であるかどうかは客観的事実によって判定するとされています。この住所の判定上、在留資格の種類についても判断要素の一つとして考えられますが、在留資格の種類により直ちにその取り扱いが決まるような制度とはなっていません。

なお居住者のうち日本の国籍を有さず、かつ、過去10年以内において国内に住所または居所を有していた期間の合計が5年以下である個人は、所得税法上「非永住者」とされます。

この非永住者の判定における5年の計算上は、国外転出時課税の場合と異なり入管法別表1の在留資格による滞在を除外することはありませんので、ご留意ください。

非永住者課税の概要については以下をご参照ください。

Related Post:

非永住者への所得税課税の概要

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。