匿名組合分配金の税務上の取扱い

不動産投資や太陽光パネルへ投資について、匿名組合を用いたストラクチャーが用いられることがあります。今回は、匿名組合出資を行った場合の税務上の取り扱いをご紹介いたします。居住者または内国法人が受け取った場合と、非居住者または外国法人が受け取った場合とで、課税関係が異なることになります。

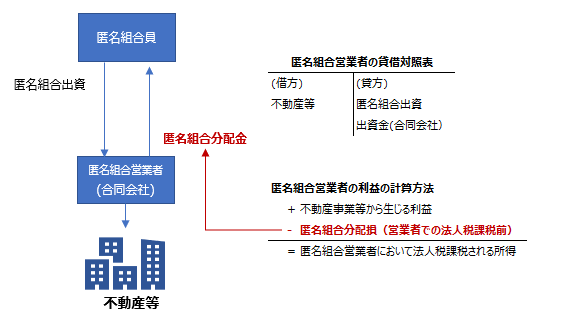

匿名組合の仕組み

匿名組合契約とは、商法第535条において、当事者の一方が相手方の営業のために出資をし、その営業から生ずる利益を分配することを約する契約と規定されています。

つまり匿名組合契約とは、匿名組合契約に基づき出資(匿名組合出資)を行う「匿名組合員」と、匿名組合出資に基づき営業を行い利益を分配することを約する「匿名組合営業者」の二者間の契約となります。

投資家が出資をし利益の分配を受けるという点では、株式投資と似ています。しかし、税務上の観点からの株式投資との最も大きな違いは、匿名組合員が受ける利益の分配は、匿名組合営業者における法人税課税前の利益である点にあります。

不動産投資等に匿名組合契約が用いられる場合、合同会社が匿名組合営業者として設立されるケースが多く、匿名組合(TK)と合同会社(GK)を用いる投資ストラクチャーは、その頭文字を取って「TK-GKストラクチャー」と呼ばれることがあります(下図参照)。

居住者または内国法人が利益の分配を受ける場合

匿名組合営業者は、居住者または内国法人である匿名組合員に利益の分配を行う場合、20.42%の税率により源泉徴収を行う必要があります。

匿名組合組合契約に基づく利益を個人である匿名組合員が受領した場合、受領者側ではそれを雑所得として取り扱うことが原則となります。

したがって居住者である個人は、確定申告において総合課税の対象となる雑所得として、匿名組合からの利益の分配を改めて申告する必要があります。

同様に、内国法人が利益の分配を受領する場合は、法人税課税の対象となります。

いずれの場合においても、分配時に控除されていた源泉徴収税額は、確定申告において計算された所得税等の額または法人税の額から控除が可能です。

なお、匿名組合契約の組合事業の損益計算上利益が生じている場合に、現実には利益の分配がされず留保されているときであっても、税務上、「収入すべき金額」は確定しているものとして取り扱われるため、匿名組合員は分配を受けるべき利益の金額を申告する必要があります。

非居住者または外国法人が利益の分配を受ける場合

非居住者または外国法人である匿名組合員に利益の分配を行う場合も、匿名組合営業者は、原則的に20.42%の税率により源泉徴収を行う必要があります。

非居住者である匿名組合員が受領する利益の分配は総合課税の対象とはならず、上記20.42%の税率による源泉徴収により所得税課税が完結します。

外国法人が受領する場合も非居住者と同様、20.42%の税率による源泉徴収で課税が完結します。

いくつかの例外はありますが、多くの租税条約では非居住者または外国法人が受け取る匿名組合分配金に関する租税の減免は認められていません。

なお、ここでいう非居住者または外国法人については、日本に恒久的施設(PE)を有していないこと前提としている点にご留意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。