CRSによる自動的情報交換と個人への影響

2018年10月末、国税庁よりCRS-共通報告基準による自動的情報交換制度導入後初となるこの制度による金融口座情報の交換件数が発表されました。

今回はCRS-共通報告基準による自動的情報交換制度の概要と、居住者である個人の方へ影響をご紹介いたします。

CRS-共通報告基準とは

CRSとはOECD(経済協力開発機構)により策定されたCommon Reporting Standardの略であり、日本では「共通報告基準」と呼ばれています。

CRSとは簡単に言えば、「各国の税務当局間でその国の非居住者の口座情報を共通化されたフォーマットにより提供し合う国際基準」です。

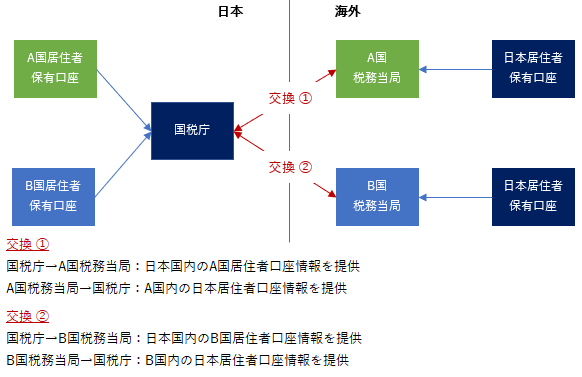

このCRSを日本に当てはめた場合、以下の2つのことが行われる制度と考えることができます。

1. 日本国内の日本の税法上の非居住者が保有している口座情報を他国の税務当局に提供する

2. 外国の税務当局からその外国の税法上非居住者とされる日本の居住者の口座情報を受領する

銀行等の日本の金融機関で口座を開設しようとすると、現在は口座開設者が日本の税法上の居住者であるかを確認する書類の記載を求められるかと思います。この確認は口座保有者が上記1.の対象となるかどうかを確認するために行われています。

逆に海外の金融機関から日本の居住者であるかという趣旨の照会を受けた場合、それは上記2.の対象となるかを確認するためのものである可能性があります。

日本におけるCRSによる自動的情報交換を簡単な図にすると、以下のようになります。口座情報の各国税務当局への提供は金融機関により行われます。

日本はこれまでも法定調書等の情報を外国の税務当局へ提供し、同種の情報を外国より受領するなどの情報交換を行っていますが、CRSは、金融機関の事務負担を軽減しつつ金融資産の情報を税務当局間で効率的に交換し、外国の金融機関の口座を通じた国際的な脱税および租税回避に対処することを目的として導入されました。

代表的なCRSの報告対象情報

日本におけるCRSでは、代表的には非居住者が保有する以下のような口座が報告対象とされます。

1. 預金口座

2. 証券口座等

3. 貯蓄性の保険契約・年金保険契約

4. 信託受益権等

報告に含まれる情報としては、口座保有者の氏名・住所、口座残高、利子・配当等の年間受取総額などです。

法人等により保有されている口座ついては、その法人が上場法人やそのグループ会社等一定のものに該当する場合を除き、その法人等を支配する非居住者に関する情報も報告対象とされます。

CRSについては、日本を含めOECDにおいて策定された基準をベースとしています。そのため日本以外の国または地域におけるCRSについても、原則的な取り扱いは日本で導入されたものと類似しているとは推測されますが、現地の法律により具体的な取り扱いが異なることも想定されます。

2018年のCRSによる情報交換の状況

CRSは日本では2015年度の税制改正により導入され、準備期間を経て2018年に、2017年分の口座情報に関して初の情報交換が行われました。

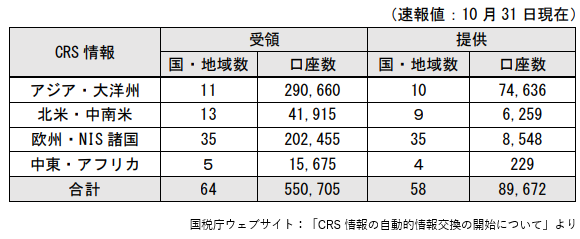

初回の情報交換件数について、2018年10月末に国税庁より発表された速報値は以下の通りです。

上記のとおり、外国から受領した日本の居住者の海外口座情報が約55万件である一方、外国へ提供した口座情報の件数が約9万件と、外国から受領した件数が提供した件数を大きく上回っています。

また受領・提供いずれの件数についても、アジア・オセアニア(大洋州)地域が最多となっています。

CRSにもとづく自動的情報交換については、今後も含めると世界の100 を超える国または地域が参加する予定とされています。

なお、アメリカはFATCAと呼ばれるCRSの基礎ともなった独自の制度を設けている等の理由により、現状CRSに参加をしていません。上記速報値の北米・中南米地域の件数が少ない理由もこの点にあるとも考えられます。

CRS実施に伴う居住者である個人への影響

国税庁より発表された上記速報値を含む資料には、CRSにより受領した情報の活用として、以下のように記載されています。

国税庁ウェブサイト「CRS 情報の自動的情報交換の開始について」より抜粋

「受領した金融口座情報は、国外送金等調書、国外財産調書、財産債務調書、その他既に

保有している様々な情報と併せて分析します。国税庁は、これらの分析を通じて、海外へ

の資産隠しや国際的租税回避行為をはじめとした様々な課税上の問題点を幅広く的確に

把握し、適切に対応していきます」

上記文中にある「国外財産調書」とは、永住者である居住者の方が5000万円超の国外財産を保有している場合に作成・提出が必要となるもので、調書を提出をしていない状態で国外財産について課税漏れが発生したとき等は、過少申告加算税等が上乗せされる制度となっています(下記を併せてご参照ください)。

Related Post:

国外財産調書の提出義務と留意点

永住者である居住者の方については、全世界所得課税が適用され、海外で得た所得を含めたすべての所得が日本で所得税の課税対象とされる原則です。

日本国内の金融口座で発生する利子や上場株式の配当等については、基本的には確定申告をしなくても課税漏れとならないように税制が整備されています。

しかし海外の金融口座で発生した所得については、通常は自身で確定申告を行う必要があります。海外所得について日本以外の国の源泉税等が課されていたとしても、それにより日本での確定申告が不要となるわけではありません。

たとえば以下の記事のように、海外の預金口座で発生した利子については確定申告が必要です。

Related Post:

海外口座の預金利子への所得税課税

CRSにもとづく自動的情報交換により、日本の税務当局にはこれまでより多くの海外口座情報が集まることから、海外口座に関連する所得について適正な申告が行われていない場合、税務当局から申告漏れとの指摘を受ける可能性がこれまでより高まることが予測されます。

適正な申告をしている限りは問題ありませんが、海外の金融資産については意図せず申告を失念してしまっているケースもあり得ます。

海外に金融口座をお持ちの場合は、一度日本での課税上の取り扱いや申告状況をご確認してみることをお勧めいたします。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。