外国子会社合算税制(6):外国関係会社の判定

外国子会社合算税制の適用については、そもそも外国法人が内国法人等に50%超を支配されている「外国関係会社」に該当しなければ検討を行う必要がありませんが、50%超の判定方法については留意点があります。

今回は、外国関係会社の判定方法についてご紹介いたします。

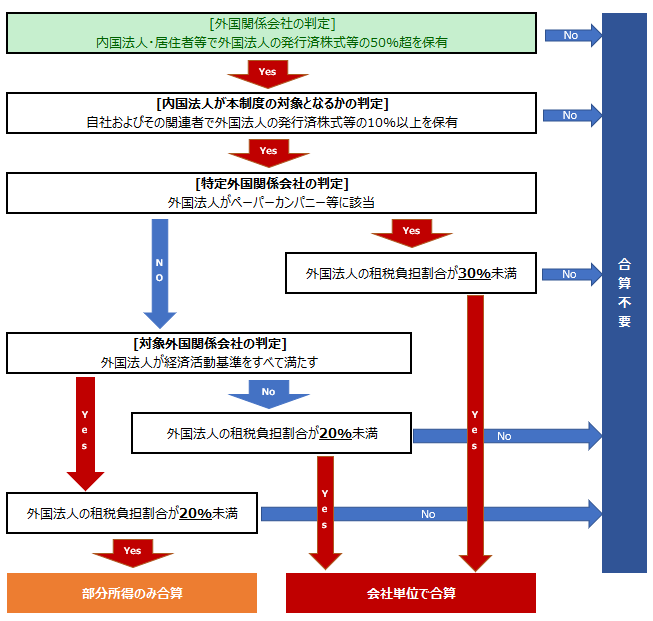

全体的な判定フローの中での位置づけ

今回ご紹介する外国関係会社の判定は、外国子会社合算税制の判定フロー上は以下の緑ハイライト部分に当たり、この税制の適用を検討する場合に最初に検討すべき項目となります。

外国関係会社とは

外国関係会社とは、以下のいずれかの50%超が内国法人または居住者等(以下「内国法人等」)に直接または間接に保有される外国法人をいいます。

- 発行済株式等

- 議決権

- 配当請求権

外国関係会社の判定上、内国法人または居住者相互間に資本関係があるかどうかは問われていません。

したがって相互に資本関係のない複数の内国法人が共同出資をする外国法人についても、これらの内国法人が有する上記割合のいずれかの合計が50%超となる場合は、その外国法人は外国関係会社として取り扱われ、外国子会社合算税制についてさらに検討が必要となるケースが生じます。

また今回は取り上げませんが、内国法人等に実質的に支配されていると認められる外国法人については、50%超の保有関係がない場合も外国関係会社として取り扱われます。

間接に保有している場合とは

外国関係会社に該当するのは、内国法人等により発行済株式等、議決権または配当請求権前述のいずれかを「直接」または「間接」に50%超保有される外国法人です。

「直接」に保有している場合とは、文字通り内国法人等が判定対象となる外国法人の株式等を直接保有している場合です。

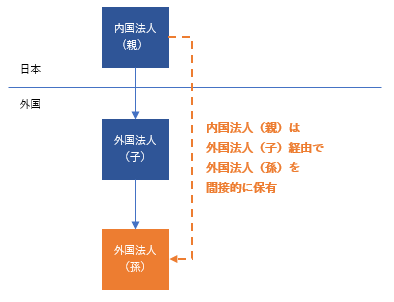

間接保有とは、たとえば以下の親・子・孫会社の関係のように、内国法人と判定対象となる外国法人との間にもう1社(以上)別の外国法人が介在している場合の、親会社が孫会社を保有している割合などが該当します。

このような場合の外国関係会社における「間接保有」の判定については、その考え方に少々特色があります。

連鎖関係の有無による判定

現行の外国子会社合算税制における外国関係会社の判定については、上記の例においては親会社から孫会社までの間に「連鎖関係」があるかどうかにより、間接保有関係の有無を判断します。具体的にいえば、親会社と子会社、子会社と孫会社との間でそれぞれ50%超の保有関係が継続している場合に連鎖関係があると判定されます。

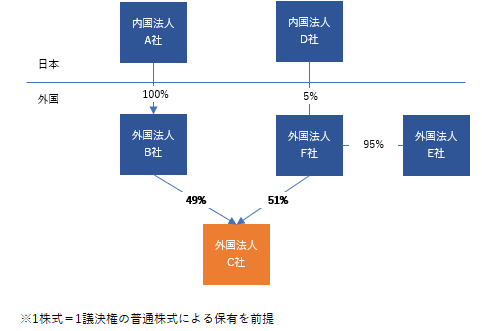

別の例として現地での合弁事業等を目的として下図のような保有関係によりC社が存在している場合、C社に関する連鎖関係は以下のように判定されます。

- B社がC社を50%超を保有していないことからA社とC社の間には連鎖関係がない

- D社がF社を50%超を保有していないことからD社とC社の間には連鎖関係がない

この場合、現行の税制においてはC社は内国法人等に50%超を保有されていないと判定され、外国関係会社に該当しないものとして取り扱われます。

ただしB社についてはA社にとっての外国関係会社に該当しますので、外国子会社合算税制についてさらに検討が必要となる場合があります。

今回ご紹介した内容は、判定対象となる外国法人が自社の100%子会社である場合は気にすることはありませんが、上記のように他の企業(外国法人)と合弁事業を行うような場合などに検討が必要となるケースが想定されます。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。