電子取引保存に関する2023年税制改正

2023年税制改正大綱で公表された電子帳簿保存法(電帳法)に関する改正のうち、「電子取引の保存」に関するものをご紹介いたします。

はじめに

2023年税制改正大綱で宥恕期間を延長しないことが明記されたため、電帳法は2024年1月1日から本格的に適用が開始されます。

電帳法には、「電子帳簿等保存」、「スキャナ保存」、「電子取引の保存」の3つの類型がありますが、この記事で取り扱うのは、対応しない場合に不利益を被る可能性のある「電子取引の保存」に関する改正です。

改正前の電子取引の保存に関する問題点

電子取引の保存は、具体的には、PDF等の電子媒体で発行・受領した契約書や請求書等の各種書類を、PCのハードディスクやWebアプリケーション等にそのまま保存しておくことになります。現行法令上は、これらを印刷して紙で保存することが認められていません。

ただし、PC等に保存しておくだけでは、電帳法に言う「電子取引の保存」をしたことにはならず、「検索機能の確保」と、「改ざん防止措置」という2つの要件を満たす必要があります。

しかし、とくに中小規模の事業者にとって、電帳法に定める検索機能要件を満たすにはシステム改修が必要であったり、または人手をかけて管理する必要があったりと、対応が困難と見込まれるケースが多く存在していました。

検索機能要件の概要については、以下の記事をご参照ください。

Related Post:

電帳法への最低限必要な対応事項

検索機能要件に関する2023年度税制改正大綱での変更点

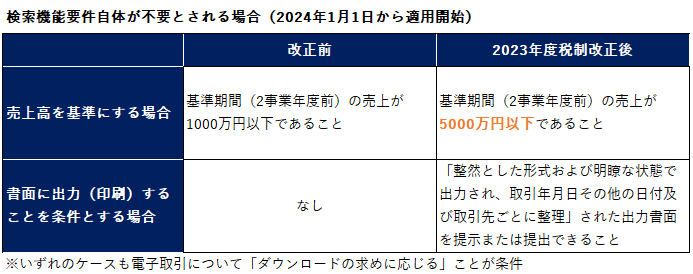

現行法令上も、基準期間(2事業年度前)における売上高が1000万円以下である事業者が「ダウンロードの求め」に応じる場合には、検索要件の確保自体が不要とされています。

2023年税制改正大綱では、この点を拡充し、以下のいずれかに該当する場合には、ダウンロードの求めに応じることを条件に、検索機能要件を備えることが不要とされます。

(1)その判定期間における売上高が5000万円以下である場合

こちらのケースは、現行法令上、上記の通り1000万円を基準としているものが、5000万円まで引き上げられることによる緩和措置です。下記(2)のように紙に印刷しておかなくても、税務調査時にダウンロードの求めに応じることができればよいことになります。

(2)電磁的記録の出力書面を提示または提出できるように保存している場合

こちらは売上高にかかわらず適用が可能な緩和措置です。要約すれば、これまで通りに電子媒体で受領した請求書等のデータも紙に印刷して保存しておき、それを税務調査時に提示または提出ができ、かつ、ダウンロードの求めに応じられる状態であればよい、という趣旨と考えられます。

ただし、出力書面については「整然とした形式および明瞭な状態で出力され、取引年月日その他の日付および取引先ごとに整理されたものに限る。」という条件が付されており、この点が具体的にどのような状態を想定しているのかについては、今後の法令通達や解説により確認が必要です。

改正前後の内容をまとめると下表のとおりで、今回の改正により、電子取引の保存について現行制度よりも対応がしやすくなる見込みです。

なお、上記(1)、(2)いずれの場合もダウンロードの求めに応じることを前提としています。そのため、「紙で印刷しておけばデータは廃棄してよい」という意味ではなく、データの保存は必要です。

その他電子取引に関する変更点

上記の他、電子取引を要件に従って保存をすることができなかったことについて、納税地等の所轄税務署長が相当の理由があると認め、かつ、ダウンロードの求めおよび当該電磁的記録の出力書面(整然とした形式および明瞭な状態で出力されたものに限る。)の提示または提出の求めに応じることができるようにしている場合は、その保存要件にかかわらず、その電磁的記録の保存をすることができるようになるとされています。

この改正は、最終的にはダウンロードの求めと印刷した書類の提示・提出ができるのであれば、電子取引の保存について要件に沿ったものとして取り扱うことが可能(つまり青色取消事由にならない)、という趣旨と想定されます。

ただし、税務署長が「相当の理由」があると認める場合に限り、適用される措置である点に注意が必要です。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。