外国法人課税(2):PEなし外国法人の申告義務

日本に恒久的施設を有しない外国法人(「PEなし外国法人」)であっても、特定の所得を認識した場合にはその所得について日本で法人税等の申告義務が発生します。

今回はこの、PEなし外国法人に法人税等の申告義務が課される所得の概要を取り扱いたいと思います。

以下の内容は基本的に2016年4月1日以後開始事業年度に適用される規定に基づきます。また、租税条約の適用による修正ついても基本的に考慮していません。

PEなし外国法人の課税対象所得

PEなし外国法人に法人税等の申告義務が課される所得は、以下の5種類です。

- 国内にある資産の譲渡により生ずる所得として一定のもの

- 国内において人的役務の提供を主たる内容とする事業で一定のものを行う法人が受ける役務提供対価(「人的役務の提供対価」)

- 国内にある不動産等の貸付け、または居住者もしくは内国法人に対する船舶もしくは航空機の貸付けによる対価(「不動産等の賃料等」)

- 国内にある資産の運用または保有により生ずる所得

- その他その源泉が国内にある所得として一定のもの

上記の所得は、PEを有する外国法人に対して法人税が課される国内源泉所得のうちから「恒久的施設帰属所得」(PE帰属所得)を除いたものと一致いたします。

Related Post:

外国法人課税(1):恒久的施設(PE)を有する場合

以下それぞれの所得の概要を、もう少し詳しく解説いたします。

国内にある資産の譲渡により生ずる所得として一定のもの

PEなし外国法人であっても申告が必要となる譲渡所得のうち、主要なものは次の通りです(すべてではありません)。

- 国内にある不動産等の譲渡

- 国内にあるゴルフ場の所有・経営に係る株式等

- 不動産関連法人株式等の譲渡

- 事業譲渡類似株式等の譲渡

国内にある不動産やゴルフ場利用株式等については、どのようなものか比較的イメージがしやすいかと思います。

一方で「不動産関連法人株式等」と「事業譲渡類似株式等」の2つの用語は税法上の概念です。

これら二つの用語の概要は、それぞれ以下の通りです。

不動産関連法人株式等

不動産関連法人株式等の譲渡とは、以下の要件に該当する場合の法人株式等の譲渡です。

- 譲渡の対象となった法人株式等が、その有する資産の価額総額のうちに日本の不動産(または他の不動産関連法人株式等)の占める割合が50%以上である法人として「不動産関連法人」に該当する法人の株式等であること

- 譲渡者である外国法人を含む特殊関係株主等が、譲渡事業年度の直前事業年度の末日においてその不動産関連法人株式等の発行済株式等の2%超(上場されている場合は5%超)を有していたこと

1.の要件については、2018年度税制改正により「株式等の譲渡日前365日以内のいずれかの時」にこの要件に該当する法人は、不動産関連法人として取り扱われように改正が行われました。

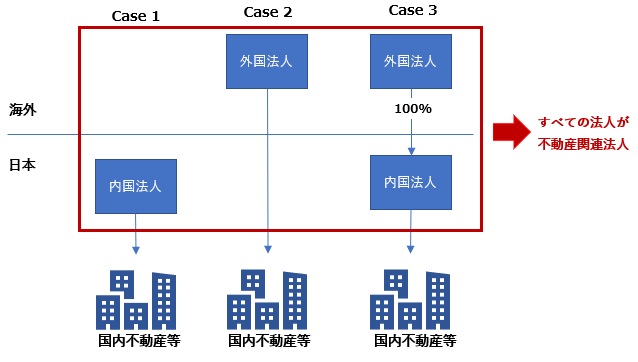

不動産関連法人は株式会社や合同会社等の内国法人に限られていないため、以下のようなケースの場合、表中のすべての法人が不動産関連法人に該当します。

Related Post:

2018年度税制改正大綱-不動産関連法人

事業譲渡類似株式等

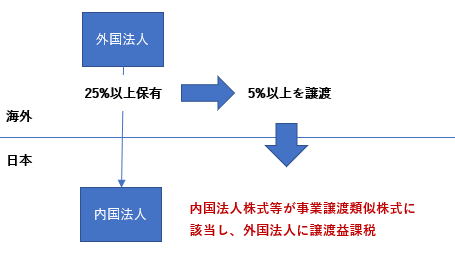

以下の要件に該当した場合に「事業譲渡類似株式等」の譲渡があったものとされます。

- 譲渡事業年度終了の日以前3年内のいずれかの時において、その外国法人を含む特殊関係株主等が内国法人の発行済株式総数等の25%以上に相当する数の株式等を所有していたこと

- 譲渡事業年度において、その外国法人を含む特殊関係株主等が最初にその内国法人の株式等の譲渡をする直前の、その内国法人の発行済株式総数等の5%以上を譲渡をしたこと

簡単に言えば以下のように、発行済株式総数等の25%以上を保有している場合に、5%以上を譲渡したときに課税が行われるというルールです。不動産関連法人とは異なり、このルールの適用上は対象法人の資産構成は問われません。

不動産関連法人株式等および事業譲渡類似株式等の譲渡における「特殊関係者」については、とくに任意組合等を経由して投資が行われている場合、取り扱いが複雑化します。

国内における人的役務の提供対価

国内において人的役務の提供を主たる内容とする一定の事業を行う法人がその対価を受ける場合、これに該当します。

「一定の事業」とは、代表的には芸能プロダクションのような事業や弁護士や会計士等のいわゆる専門職に関する事業です。

このほか、科学技術、経営管理等の分野に関する専門知識または特別の技能を有する者による役務提供等も含まれるとされています。税法上、どのような所得がこれに該当するか、解釈が難しい所得です。

国内にある不動産等の賃料等

国内にある不動産の賃料や、居住者または内国法人に対する船舶や航空機の貸付けによる対価を受領する場合、この所得区分に含まれます。

典型的には、外国法人が直接日本国内に投資不動産を取得し、賃貸事業の用に供しているケースなどです。

国内にある資産の運用または保有により生ずる所得

代表的には次のようなものがこの所得区分に該当しますが、どのような所得がこの区分に含まれるのかについては明確ではない部分もあります。

- 公社債を国内において貸し付けた場合の貸付料

- 国債・地方債・内国法人の発行する債券等に係る償還差益等

- 国内において業務を行う者に対する貸付金等の債権に係る償還差益

- 国内にある供託金について受ける利子

「償還差益」とは、公社債や貸付金の償還金額が取得価額を上回る場合に生じる差益を言います。

例えば額面1,000の債権を700で取得し、1,000で債務者から回収ができた場合に発生する差額300に相当する金額が、ここでいう償還差益です。

例示した所得のうち振替公社債等から生じる償還差益で一定のものなどは、国内法上の特別規定により非課税とされることがあります。

その他その源泉が国内にある所得として一定のもの

税法上、国内での業務または国内にある資産に関して受ける保険金、補償金または損害賠償金等に係る所得や、国内にある資産の贈与を受けたことによる所得等が挙げられています。

国内での業務または国内にある資産に関して受ける経済的な利益に係る所得で、他の4種類の所得のいずれにも該当しないような所得が、この所得に該当する可能性があります。

源泉税が課されている場合の取り扱い

PEなし外国法人に申告義務が課される所得のうちには、たとえば国内にある不動産等の譲渡対価や賃料収入など、対価が支払われる際に源泉税が課されるものがあります。

通常この源泉税は、確定申告時に計算された法人税額から控除が可能で、源泉税額が申告納税額を上回る場合は還付が行われます。

Related Post:

非居住者・外国法人への支払いに係る源泉徴収

租税条約の適用による修正

以前ご紹介したPEを有する外国法人に対する外国法人課税の概要と同様、上記の内容は国内法である日本の法人税法の規定に基づいています。

租税条約において法人税法とは異なる規定が定められている場合は、租税条約の規定が優先されるのが原則です。

今回ご紹介した所得についても、日本が各国と締結している租税条約の内容によっては申告が不要(課税されない)となる場合があります。

このためPEなし外国法人に申告納税義務が課されるかの判断は、まず上記の国内法上の取り扱いを確認し、次に各租税条約の規定を確認するという、二段構えでの検討が必要です。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。