国外財産調書の提出義務と留意点

居住者(永住者)の方が5000万円超の国外財産を保有している場合、税務上、国外財産調書という調書を確定申告書とは別途作成・提出することが求められています。

この国外財産調書については、要件に該当する場合には確定申告が不要な方も提出が必要とされています。

国外財産調書の提出が必要な方

国外財産調書は、文字通り国外にある財産を記載・報告するための調書です。

以下の2つの要件に該当する方は、国外財産調書をその年の翌年の3月15日までに所轄の税務署に提出する必要があります。

- 永住者である居住者に該当すること

- その年の12月31日における国外財産の価額の合計額が5,000万円超であること

非永住者である居住者の方や非居住者の方は国外財産調書を提出する必要はありません。

「非永住者」とは、居住者のうち日本の国籍を有しておらず、かつ、過去10年以内に国内に住所等を有していた期間の合計が5年以下である個人の方をいいます。

国外財産調書の提出の要否の判定は毎年行うため、上記の要件に該当する場合は、毎年国外財産調書を提出する必要があります。

国外財産調書に記載すべき「国外財産」

何が国外財産に該当するかについては、資産の内容によって判定方法が異なります。

代表的なものについては、それぞれ以下のような基準で判定を行います。

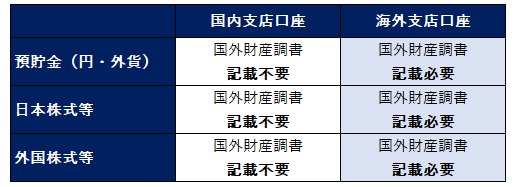

- 動産または不動産:その動産または不動産の所在地

- 金融機関に対する預貯金:その預金等の受入れをした営業所等の所在地

- 公社債・株式・投資信託等:口座が開設された証券会社等の営業所等の所在地

預貯金や公社債・株式・投資信託等については、通常は口座が開設された金融機関の営業所等(支店)の所在地で国外財産に該当するかどうかを判定します。

したがって、たとえば外国株式であっても証券会社等の国内支店の口座で管理されている場合は、国外財産には該当しません。

その一方で日本株式であっても海外支店の口座で管理がされている場合には国外財産として取り扱われることになりますので、若干留意が必要です。

また、上記の他にも外国法人のストックオプションに関する権利やRSUも国外財産調書の記載対象とされています。

5000万円の判定時点と金額の測定方法

国外財産の価額が5000万円を超えるかどうかは、毎年12月31日時点の時価により判定を行うことが原則となります。

上場株式等のように、時価の確認がしやすい資産もありますが、不動産や非上場株式などの時価の測定が非常に難しいものもあることから、「見積価額」を使用することも認められています。

見積価額とは、「その年の12月31日における国外財産の現況に応じ、その財産の取得価額や売買実例価額などを基に、合理的な方法により算定した価額」とされています。

例えば土地・建物については外国における固定資産税の課税標準となる価額(固定資産税評価額)、非上場株式については純資産価額(場合によっては取得価額)を見積価額として使用することが認められています。

国外財産は外貨建のケースも多くありますが、円換算をする際は原則として12月31日におけるTTB(対顧客直物電信買相場)を使用します。

国外財産調書を提出した場合/しなかった場合

国外財産調書については、提出した場合のインセンティブと、提出しなかった場合のペナルティがそれぞれ設けられています。

具体的には、国外財産に関連し後日修正申告や期限後申告を行った場合に課される過少申告加算税または無申告加算税(「過少申告加算税等」)の税率が軽減または加重されることになります。

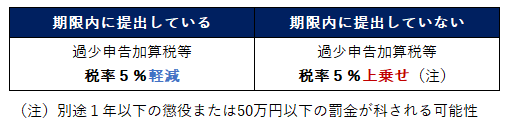

(1) 提出した場合:過少申告加算税等の5%減

国外財産調書を期限内に提出ている場合、国外財産調書に記載がある国外財産に関して生じる一定の所得に関する所得税や相続税の申告漏れが生じたときであっても、その申告漏れに関する部分の過少申告加算税等については、税率が5%減額されます。

なお、国外財産調書が期限後に提出された場合であっても、その期限後提出がその国外財産に関する所得税または相続税について調査があったことにより更正等があるべきことを予知してされたものでないときは、「期限内」に提出されたものとみなすこととされています。

(2)提出しなかった場合: 過少申告加算税等の5%増

国外財産調書が期限内に提出されていない場合、または期限内に提出された国外財産調書に本来は記載すべきであった国外財産が記載されていない場合(重要事項の記載不十分を含む)、その国外財産に関する所得税等の申告漏れが生じたときは、その申告漏れに関する部分の過少申告加算税等については、税率が5%上乗せされます。

また、虚偽の記載をして国外財産調書を提出した場合や、正当な理由がなく提出期限内に国外財産調書を提出しなかった場合等一定の場合の罰則として、1年以下の懲役または50万円以下の罰金が科される可能性があります。

所得税の確定申告義務がない場合の留意点

国外財産調書は、所得税の確定申告書の提出義務がない居住者(永住者)の方であっても毎年12月31日時点で国外財産を5000万円超保有している場合には提出が求められます。

そのため通常は年末調整を通じて所得税の精算が行われ、所得税の確定申告は不要とされる給与所得者の方についても、国外財産調書の提出が必要となる場合があり得ます。

たとえば外資系企業にお勤めの方等が外国親会社ストックオプションなどを保有している場合でこれらを含めた国外財産の価額の合計が5000万円を超えている場合、仮に年末調整が行われ確定申告が不要とされる年であったとしても国外財産調書の提出が必要となります。

また、ストックオプションなどに基づき外国親会社株式を取得した場合、通常は権利が確定した年において、ご自身で確定申告・納税をする必要があります。

したがって、仮に株式取得時における確定申告を失念し無申告であった方に対して税務調査等により後日所得税の追徴課税が行われた場合に、国外財産調書の提出義務もあったとされてしまうと、所得税本税に加え、通常の税率に5%を加算した税率で無申告加算税を支払わなければならない可能性があります。

なお、税務調査等を受けたことにより期限後申告を行った場合、無申告加算税は原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の税率で課されます(国外財産調書を提出していない場合の5%上乗措置適用前です)。

Related Post:

株式報酬プランにより外国株式を取得した場合

財産債務調書との関係

今回ご紹介している国外財産調書とは別に、所得金額の合計額が2,000万円超、かつ、12月31日時点3億円以上の財産を保有している等一定の要件に該当する場合は「財産債務調書」という調書の提出が別途必要となる場合があります。

財産債務調書は国内外の財産および債務の内容を記載することが求められているため、国外財産についても原則的には財産債務調書への記載が必要となります。

ただし、国外財産が5000万円を超え、国外財産調書の提出も必要とされる場合には、国外財産については財産債務調書ではなく国外財産調書に記載の上、財産債務調書と国外財産調書の両方を作成しなければならない点にご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。