非永住者への所得税課税の概要

エクスパッツの方のように、日本国籍を有さず日本に居住している方については、その滞在期間によっては税務上「非永住者」というカテゴリーに該当し、通常の居住者と比べて制限的な所得税課税が適用されます。

今回は非永住者の方への所得税課税の概要についてご紹介いたします。

なお今回ご紹介するのは、「非永住者」の取り扱いであり、「非居住者」ではありませんので、あらかじめご留意ください。

永住者・非永住者・非居住者の区分

所得税法上、個人の方は以下の3区分のうちいずれかに該当します。

下記(2)のように日本国籍を有さず、かつ、過去10年以内に日本に住所等を有していた期間が5年以下の個人の方が非永住者として取り扱われます。

(1)居住者(永住者)

国内に住所を有しまたは現在まで引き続いて1年以上居所を有する個人で、非永住者に該当しない者

(2)非永住者である居住者

居住者のうち日本の国籍を有さず、かつ、過去10年以内において国内に住所または居所を有していた期間の合計が5年以下である個人

(3)非居住者

居住者以外の個人(国内に住所または現在まで引き続いて1年以上居所を有していない個人)

永住者と非永住者はどちらも居住者ではあるため、以下のように整理されます。

日本国籍を有していない方が日本に居住することとなった場合で、国内において継続して1年以上居住することを通常必要とする職業を有するときは国内に住所があるものと推定されます。

ただし所得税法上の「住所」の有無に関する考え方については、場合によっては判定が非常に難しくなるケースがあります。

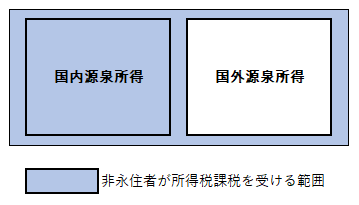

非永住者が所得税課税を受ける所得の範囲

非永住者の方が日本で課税の対象となる所得の範囲は、大きく分けると以下の2種類に分類されます。

- 国外源泉所得以外の所得

- 国外源泉所得で国内において支払われたものまたは国外から送金されたもの

現行税法上は、国内で勤務したことによる給与や国内不動産の賃料収入が含まれる「国内源泉所得」を基準とするのではなく、その逆の「国外源泉所得」を基準とし、国外源泉所得以外の所得を課税対象としています。

どのようなものが1.と2.に該当するかについて、それぞれ以下に概要をご紹介いたします。

国外源泉所得以外の所得

税法上、「国外源泉所得」の定義については細かく規定されていますが、その代表例としては以下のような「国外」の所得が含まれます(下記がすべてではありません)。

- 国外資産の譲渡所得として一定のもの

- 国外不動産等の貸付けまたは非居住者・外国法人に対する船舶・航空機の貸付対価

- 外国債や国外の営業所に預け入れた預金等の利子

- 外国法人から受ける配当等

- 国外勤務に基因する給与等

上記に例示したような国外源泉所得に該当しない所得が、非永住者の所得税課税の対象とされます。

したがって一般論としては、国内資産の譲渡・国内不動産等の貸付対価・国内勤務に起因する給与等の「国内源泉所得」が課税対象とされるという考え方に近いのですが、必ずしも「国外源泉所得以外の所得」=「国内源泉所得」とはならない点には注意が必要となります。

あくまでイメージですが以下の図のような取り扱いとなり、国内源泉所得・国外源泉所得のどちらにも該当しない所得についても、非永住者の課税対象所得とされ得ることになります。

たとえば上記1.「国外資産の譲渡所得として一定のもの」の中には、国外にある株式等を含む、国外有価証券の譲渡による所得が含まれます。

ただしあらゆる国外にある株式の譲渡益が国外源泉所得として取り扱われるわけではなく、場合によっては国外源泉所得以外の所得、つまり、日本で課税対象とされる所得に該当してしまう可能性があります。

国内において支払われまたは国外から送金されたもの

国外源泉所得に該当する場合であっても、それが国内において支払われたもの、または国外から送金されたものに該当する場合は、所得税課税の対象とされます。

(1) 国内において支払われたもの

国外源泉所得が非永住者に対して国内において支払われたと認められる場合には、所得税課税の対象となります。

国内において支払われたとされる典型例としては、国外不動産の賃料や外国株式の配当等が非永住者の国内にある預金口座等に直接振り込まれた場合などです。

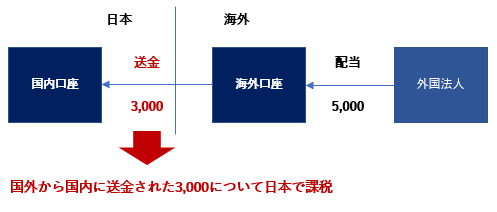

(2)国外から送金されたもの

非永住者に対して国外源泉所得が国外で支払われた場合であっても、その後国外から国内に送金が行われた場合は、その年分の国外源泉所得のうち送金があった金額までの部分は日本で課税の対象とされます。

たとえば非永住者の方が、以下のように5,000の国外源泉所得とされる国外払いの配当があった年に、同一年中に3,000を国内の口座に送金した場合、その送金した3,000については日本の所得税の課税対象とされます。

なお日本国内でクレジットカードを使用し、海外口座で決済がされるような場合も、国外から送金があったものと同様に取り扱われますのでご注意ください。

年の途中で非永住者から永住者に切り替わる場合

前述の通り非永住者とは、日本国籍を有さず、かつ、過去10年以内に日本に住所等を有していた期間が5年以下の個人の方をいいます。

したがって滞在期間が5年を超えた場合は、日本国籍を有していなくても永住者として取り扱われます。

永住者に該当して以降は、すべての所得(全世界所得)に対して所得税が課されます。

年の途中で非永住者から永住者に切り替わった場合は、非永住者であった期間と永住者となって以降の期間を分けた上で、所得税の取り扱いを検討することとなります。

なお今回とは逆に、日本から出国をすることで居住者から非居住者にステータスが切り替わる場合の取り扱いについては、以下をご参照ください。

Related Post:

海外出国時の確定申告と出国時年末調整

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。