源泉徴収あり特定口座と確定申告

有価証券等が源泉徴収あり特定口座で保管されている場合、その口座内で生じた所得について基本的に確定申告をする必要はありません。ただし損失の繰越をする場合には確定申告が必要である等、税務上留意すべき点がいくつかあります。

今回は特定口座内保管上場有価証券等と確定申告の関係をご紹介します。

特定口座の概要

特定口座とは、上場株式等の譲渡所得等に関する個人投資家の納税事務負担を軽減するために設けられている口座です。個人の方が証券会社等の金融機関にお持ちの口座は、通常はこの特定口座の場合が多いのではないかと考えられます。

特定口座を開設すると、特定口座内における上場株式などの議渡損益を証券会社等の金融機関が管理・計算をし、その計算結果を記載した「特定口座年間取引報告書」が投資家と税務署へ交付されます。この特定口座年間取引報告書を使用することで、個人投資家の方は確定申告を簡単に行うことが可能になります。

特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。

「源泉徴収あり」特定口座については有価証券等の譲渡損益等に関して所得税等が源泉徴収されるため、納税者の選択により、確定申告を不要とすることも選択可能です。

特定口座ではない口座を一般口座と呼びますが、特定口座を一般口座と比較すると、以下のような違いがあります。

特定口座内で損失が発生した場合

特定口座に保管されている上場有価証券等について、ある年においては譲渡損失が発生する場合もあり得ます。

上場有価証券等の譲渡損失については、翌年以降3年間の繰越が可能ですが、適用にあたっては確定申告を行うことが条件とされています。

この取り扱いは源泉徴収あり・なしにかかわらず、特定口座に保管されている上場有価証券等についても同様です。

したがって、特定口座に保管されている上場有価証券等について生じた損失の繰越を行いたい場合は、通常の場合と同様に確定申告が必要となります。

上場株式等に係る損失の繰越控除等については以下をあわせてご参照ください。

Related Post:

上場株式等に係る譲渡損失の取り扱い

源泉徴収あり特定口座に関する注意点

前述の通り、源泉徴収あり特定口座については、確定申告を不要とすることを選択可能です。

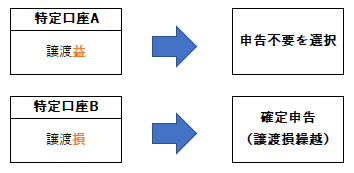

この選択は、源泉徴収あり特定口座を複数保有している場合には、特定口座ごとに選択が可能です。

たとえば以下のように、所得の生じている源泉徴収あり特定口座Aは申告不要を選択し、損失の生じている源泉徴収あり特定口座Bについては損失の繰越控除を適用するために確定申告を行うという方法も可能と考えられます。

ただし源泉徴収あり特定口座内の損益について確定申告を不要とするとするかどうかは、納税者である個人の「選択」により行われるものとされています。

この選択は、基本的に後日撤回ができないと解されています。したがって一旦確定申告書に含めて上場株式等の譲渡所得等の申告をし、後日やはり確定申告不要を選択したい旨の税務手続を行ったとしても、その変更は認められないものと解されています(逆の場合も同様です)。

源泉徴収あり特定口座をお持ちの方は上記の点にご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。