コンサルティングフィーと使用料の源泉徴収

外国法人が日本国内でクライアントに対してコンサルティング業務を行う場合、あわせて自社のソフトウェアを提供することがあります。このような場合に租税条約の適用を検討する際は、コンサルティングフィーとソフトウェア使用料を区分して源泉徴収の取り扱いを検討する必要があります。

以下の内容は、外国法人に日本支店等の恒久的施設がないことを前提としています。

コンサルティングフィーと使用料に関する源泉所得税の原則的な取扱い

租税条約の適用を考慮しない場合の日本の税法上の原則的な取扱いの概要はそれぞれ以下の通りとなります。

(1)外国法人に支払うコンサルティングフィー

外国法人が日本国内で行うコンサルティング業務が日本の税法に定める「人的役務の提供事業」に該当する場合、コンサルティングフィーを支払う側の法人に対して20.42%の税率による源泉徴収義務が課されます。

税法上、「人的役務の提供事業」には科学技術、経営管理等の分野に関する専門知識または特別の技能を有する者による役務提供などが含まれると規定されているため、どのようなコンサルティング業務が人的役務の提供事業に該当するかについては、判断が難しい場面があります。

(2) 外国法人に支払うソフトウェア使用料

外国法人に対してソフトウェアの使用料を支払う場合において、そのソフトウェアが国内事業のために利用され、著作権の使用料に該当するときは、そのソフトウェアの使用料についても20.42%の税率による源泉徴収義務が支払者に課されます。

ただし人的役務の提供事業と同様、どこまでが税務上源泉徴収が必要となる使用料に含まれるのかについては、判断が難しいことがあります。

租税条約を適用する場合の源泉所得税の取扱い

上記のとおり外国法人に支払うコンサルティングフィーとソフトウェア使用料は、いずれも判定が難しい部分はあるものの、支払者に対してどちらも20.42%の税率による源泉徴収義務が課される可能性があります。

租税条約の適用を一切考慮しないで源泉徴収を行う場合は、その支払がコンサルティングフィーなのかソフトウェア使用料なのかを区別しなくても、結果的に源泉所得税の取扱いに差が生じないとも考えられます。

しかしこれらの支払に対して租税条約を適用する場合、コンサルティングフィーとソフトウェア使用料では、適用される源泉徴収税率に大きな差が生じることがあり得ます。

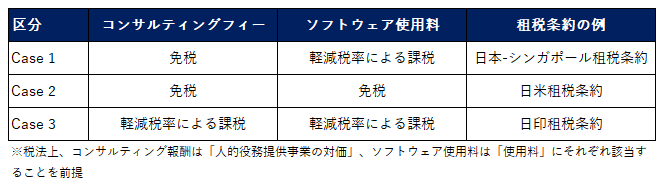

租税条約は締結している国または地域ごとに内容がそれぞれ異なるものの、コンサルティングフィーとソフトウェア使用料の租税条約上の取扱いは、大別すると以下のいずれかに該当するケースが多いと考えられます。

なおCase 3の取扱いは租税条約の中でも特殊であり、日印租税条約を代表例として一部の租税条約のみが該当します。

Related Post:

インド法人に支払う報酬に関する源泉徴収

租税条約を適用した上で源泉徴収を行う際の注意点

租税条約を適用する場合、注意すべき点があります。

たとえば上記のCase 1のように、コンサルティングフィー(人的役務の提供事業の対価)については免税、著作権の使用料に該当するソフトウェア使用料については源泉税率が軽減される租税条約を適用する場合、報酬の性質に応じて適用される税率が異なります。

このような租税条約を適用する場合、外国法人に対して支払う金額を免税となる人的役務の提供事業の対価と、軽減税率が適用される使用料に区分をする必要があります。

外国法人からの請求書には「コンサルティングフィー」とのみ記載がされていたためすべてを人的役務の提供事業の対価として取り扱ったとしても、その支払額のうちに実際にはソフトウェア使用料に該当する金額が含まれている場合、後日税務調査等でソフトウェア使用料に該当する部分について、源泉徴収漏れを指摘される可能性があり得ます。

租税条約を適用する場合には、どこの国または地域と締結している租税条約を適用し、適用にはどのような書類が必要となるのかという点とあわせて、今回ご紹介したような点についてもご注意ください。

————

※この記事は、投稿日現在の日本の税法に基づく一般的な取扱いを記載したものであり、特定の事実関係によっては、税法上の取扱が大幅に異なることがあり得ます。この記事の情報に基づき具体的な決定や行為を起こす際は、当事務所、または他の税務プロフェッショナルに相談することをお勧めいたします。